BENJAMIN KOROŠEC ZAKLJUČNA PROJEKTNA NALOGA 2017 UNIVERZA NA PRIMORSKEM FAKULTETA ZA MANAGEMENT ZAKLJUČNA PROJEKTNA NALOGA BENJAMIN KOROŠEC KOPER, 201

|

|

|

- Maruša petek

- pred 4 leti

- Pregledov:

Transkripcija

1 BENJAMIN KOROŠEC ZAKLJUČNA PROJEKTNA NALOGA 2017 UNIVERZA NA PRIMORSKEM FAKULTETA ZA MANAGEMENT ZAKLJUČNA PROJEKTNA NALOGA BENJAMIN KOROŠEC KOPER, 2017

2

3 UNIVERZA NA PRIMORSKEM FAKULTETA ZA MANAGEMENT Zaključna projektna naloga NAKUP AVTOMOBILA: KREDIT ALI LEASING Benjamin Korošec Koper, 2017 Mentor: pred. Matevž Malej

4

5 POVZETEK V sami zaključni projektni nalogi smo se ukvarjali z vprašanjem, ali se fizični osebi pri nakupu avtomobila Citroen C3 bolj splača vzeti leasing ali kredit. Nato smo med seboj primerjali stroške kredita petih bank (SKB, NLB, ABANKA, SBERBANK in INTESA SANPAOLO BANK). Prišli smo do zaključka, da je najugodnejši ponudnik kredita Intesa Sanpaolo Bank, nato sledi leasingova ponudba. V izdelavo smo vključili tudi teoretični izračun kredita, ki smo se ga naučili na predavanjih. Primerjali smo ga z izračunom kredita SKB Banke in ugotovili, da prihaja do razhajanj v zneskih, ker v teoretični izračun niso všteti stroški vodenja osebnega računa, vodenja kredita, zavarovanja in interkalarnih obresti. Ključne besede: kredit, leasing, obrestna mera, Citroen, EOM. SUMMARY In the herewith research project we first dealt with the main issue, since one might often wonder, whether it is much better to lease or get a personal loan from the bank when buying a Citroën C3 car, for example. In order to get a satisfactory answer we compared features and loan costs of five different financial institutions (SKB, NLB, ABANKA, SBERBANK and INTESA SANPAOLO BANK). We then came to conclude that the most favoured bidder was Intesa Sanpaolo Bank and the next best offer came from the leasing company. While conducting research and gathering information we included a theoretical loan calculation that we had learnt from observing the faculty lectures. We then drew a comparison with the latter and with the loan calculation offered by SKB Bank. Finally, it was established that there was a discrepancy in the figures due to the fact that certain costs, such as the cost of running a bank account, the cost on operating a loan, loan protection insurance and intercalary interest, were not included in the theoretical calculation. Key words: loan, lease, interest rate, Citroën, effective interest rate. UDK: (043.2) III

6

7 VSEBINA 1 Uvod Opredelitev obravnavanega problema in teoretičnih izhodišč Namen in cilji diplomskega dela Metode za doseganje ciljev projektne naloge Predvidene predpostavke in omejitve pri obravnavanju problema Predstavitev metodologije Opredelitev kredita Opredelitev leasinga Razlike med leasingom in kreditom Kredit Ponudba kreditov Primerjava kreditov Izbira kredita Analiza pridobljene leasing ponudbe Primerjava kredita z leasingom Primerjava izračuna kredita bank s teorijo Sklep Literatura in viri V

8 SLIKE Slika 1: Citroen C Slika 2: Notranjost Citroena C PREGLEDNICE Preglednica 1: Informativna ponudba kreditov... 8 Preglednica 2: 6 mesečni EURIBOR od vključno leta 2010 do Preglednica 3: 6 mesečni EURIBOR od vključno leta 2014 do Preglednica 4: Primerjava kredita z leasingom VI

9 EOM efektivna obrestna mera KRAJŠAVE VII

10

11 1 UVOD 1.1 Opredelitev obravnavanega problema in teoretičnih izhodišč V zaključni projektni nalogi bomo predstavili dva najbolj pogosta vira financiranja v Sloveniji, in sicer kredit in leasing za fizične osebe (NLB, 2016). V našem primeru sta slednja namenjena nakupu osebnega avtomobila znamke Citroen. Lahko služita tudi kot vir financiranja za nakup hiše, stanovanja ali drugih potrošnih dobrin. Predstavili bomo teorijo in opredelitve osnovnih pojmov za lažje in boljše razumevanje same vsebine.»velikokrat morajo fizične ali pravne osebe (posamezniki, podjetja, družbe, države, ) najemati posojila (kredite), s katerimi premostijo trenutno pomanjkanje lastnih finančnih sredstev. Te kredite odplačuje kreditojemalec običajno več let v enakih časovnih razdobjih z določenimi zneski anuitetami«(usenik 2000, 137). Izhajali bomo iz ponudbe avtomobilskih kreditov petih bank, oblikovane tako za komitente kot tudi za nekomitente, ki poslujejo na območju Slovenije, in sicer kot sledi: - NLB Nova Ljubljanska banka, - ABANKA, - SKB Societe Generale Group, - SBERBANK in - INTESA SANPAOLO BANK/Banka Koper.»Različne razlage in opredelitve so si enotne v razumevanju leasinga kot posebne vrste poslovno (komercialne) operacije, pri kateri lastnik opreme (leasingodajalec) predaja njegovemu uporabniku (leasingojemalcu) pravico uporabe predmeta leasinga proti plačilu določene najemnine (leasinških obrokov) za pogodbeno časovno obdobje, in na podlagi nekaterih, posebej za leasinško razmerje, značilnih pogodbenih določil«(gerbec in Košir 1999, 33). Za leasing bomo uporabili pridobljeno ponudbo leasinga preko Citroen financiranja, saj le-ti omogočajo najugodnejše pogoje za najem leasinga, ki nudi še dodatne dobrine, ovrednotene na 1.236,00 EUR. 1.2 Namen in cilji diplomskega dela Namen zaključne projektne naloge je ugotoviti: - katera kreditna ponudba različnih bank na slovenskem območju je ugodnejša za nakup avtomobila za fizično osebo; - ali je najugodnejša ponudba kredita primerljiva z leasing ponudbo, ki smo jo pridobili za nakup novega avtomobila; - uporabnost na predavanjih naučene teorije v primerjavi z bančno prakso. 1

12 Cilji zaključne projektne naloge so sledeči: - preučiti in predstaviti ponudbo avtomobilskih kreditov za fizične osebe, ki jih ponuja pet različnih bank v Sloveniji, in izbrati najugodnejšo; - primerjati stroške najema leasinga in kredita ter ugotoviti, kaj je za fizično osebo bolj ugodno; - ugotoviti, ali se teoretični del, ki smo se ga učili na predavanjih, ujema s praktičnim delom oziroma z izračuni kreditov v resničnem življenju. 1.3 Metode za doseganje ciljev zaključne projektne naloge Zaključna projektna naloga bo sestavljena iz dveh delov, in sicer iz teoretičnega in empiričnega dela. V prvem delu bo zajeta krajša teoretična predstavitev uporabljenih pojmov. Le-ta bo iztočnica za empirični del, ki bo razdeljen na tri dele. V prvem delu bomo analizirali pridobljene informativne ponudbe kreditov. V drugem delu bomo najugodnejšo kreditno ponudbo primerjali z izbrano leasing ponudbo, tretji del pa bo sestavljen iz primerjave naučene teorije, podane na predavanjih, in iz znanja, praktično pridobljenega. 1.4 Predvidene predpostavke in omejitve pri obravnavanju problema V zaključni projektni nalogi predpostavljamo: - da je posameznik, in sicer fizična oseba, plačilno sposoben in ima vso potrebno dokumentacijo za odobritev kredita ali leasinga; - da si večina ljudi ne more privoščiti nakup avtomobila z gotovino in da se za takšno obliko financiranja raje poslužuje s ponujeno možnostjo kredita ali leasinga. Omejili se bomo: - na informativne izračune bank na slovenskem območju; - na primerjavo kreditov in leasinga samo za fizične osebe; - na literaturo, ki obravnava izbrano temo za slovensko bančno situacijo. 2

13 2 PREDSTAVITEV METODOLOGIJE Referenčna obrestna mera je tržna obrestna mera, ki se uporablja kot izhodišče za določanje spremenljivih obrestnih mer (SKB, 2017). Nespremenljiva obrestna mera je obrestna mera, ki ostane nespremenjena ves čas trajanja pogodbe, izražena pa je v nominalni vrednosti (NLB, 2017). Nespremenljiva obrestna mera je tista, ki ostane nespremenjena ves čas trajanja kreditne pogodbe, zato je mesečna obveznost v celotnem obdobju odplačevanja kredita enaka (SKB, 2017). Nespremenljiva (oziroma fiksna) obrestna mera pomeni stabilnost, saj je mesečna obveznost skozi celotno obdobje odplačevanja kredita enaka. Na drugi strani spremenljiva obrestna mera prinaša večje finančno tveganje, saj se lahko mesečne obveznosti spreminjajo, in sicer tako navzdol kot tudi navzgor (NLB, 2017). Spremenljiva obrestna mera je namreč sestavljena iz dveh delov: nespremenljivega pribitka in spremenljive vrednosti EURIBOR-ja. Spremenljiva obrestna mera se torej lahko spremeni, kadar se spremeni vrednost referenčne obrestne mere EURIBOR. Nespremenljiva obrestna mera vam zagotavlja stabilnost. Če imate večje mesečne prilive, pa si morda lahko privoščite tudi nekaj več tveganja, in sicer da se mesečna obveznost kredita kot posledica spremembe EURIBOR-ja zviša (SKB, 2017). Spremenljiva obrestna mera je obrestna mera, ki se v času trajanja pogodbe lahko spreminja (zvišuje ali znižuje). Pogodbe s spremenljivo obrestno mero se spreminjajo po pogodbeno določenem časovnem obdobju (npr. 6 mesecev), ob obletnici sklenitve pogodbe, in sicer glede na spremembe referenčne obrestne mere za časovno obdobje, določeno v pogodbi (npr. 6- mesečni EURIBOR) (NLB, 2017). Kratica EURIBOR v angleščini pomeni EURO Interbank Offered Rate. Gre za povprečno obrestno mero, po kateri si skupina izbranih evropskih bank med seboj posoja denar. EURIBOR ni en sam, ampak jih glede na ročnost obstaja več, najbolj poznani pa so na primer 3-mesečni, 6-mesečni in 12-mesečni. Objavlja jih Thomson Reuters, nadzoruje pa Evropska bančna federacija. Nova vrednost EURIBOR-ja je objavljena vsak dan ob 11. uri dopoldan, izjema so sobote, nedelje in prazniki (SKB, 2017). Vrednost EURIBOR-ja se torej oblikuje na medbančnem trgu in posamezna banka ne more naj vplivati (NLB, 2015). Efektivna obrestna mera (EOM) je dejanska cena kredita, izračunana v skladu z zakonom o potrošniških kreditih. Pomeni skupne stroške kredita (obresti in druge stroške, ki so neposredno povezani s kreditno pogodbo in jih mora kreditojemalec plačati pri rednem odplačevanju kredita), izražene kot letni odstotek odobrenega zneska. EOM namreč poleg deklarirane obrestne mere upošteva vse neposredne stroške, ki jih bomo imeli z najemom kredita, kot so stroški odobritve, administrativni stroški, stroški vodenja kredita in računa, 3

14 zavarovanje in stroški odplačevanja kredita. Če je znesek kredita manjši in če je čas njegovega odplačevanja krajši, je EOM višja (NLB, 2014). EOM - efektivna obrestna mera je v odstotku izražena stopnja, ki izraža razmerje med skupnimi stroški kredita in skupnim zneskom kredita. Izračuna se z upoštevanjem pogojev kredita, in sicer skupnega zneska kredita, datuma črpanja, dobe odplačila, števila mesečnih anuitet, obrestne mere in skupnih stroškov kredita. Efektivna obrestna mera je informativne narave in se lahko spremeni, če se pri izračunu spremeni katera koli od postavk (ABANKA, 2017). Skupni znesek, ki ga mora plačati kreditojemalec, je vsota skupnega zneska kredita in skupnih stroškov kredita (ABANKA, 2017). Skupni stroški kredita - so vsi stroški, vključno z obrestmi, provizijami, zavarovalnimi premijami, davki in drugimi vrstami dajatev, ki jih mora kreditojemalec plačati v zvezi s kreditno pogodbo. V znesku Skupni stroški kredita niso vključeni morebitni stroški cenitve nepremičnin, kadar je cenitev potrebna za pridobitev kredita in ko so stroški povezani s pomožnimi storitvami (zlasti članarine, takse in stroški drugih pogodb, sklenjenih z banko), ker so le-ti odvisni od pogojev ponudbe, ki jih pri pripravi informativnega izračuna ni mogoče enoznačno določiti (npr. strošek vodenja transakcijskega računa je odvisen od vrste TRR, ki ga stranka uporablja, strošek morebitne cenitve banki ni poznan na dan izdelave tega informativnega izračuna, stranka lahko izbira med več različnimi pomožnimi storitvami ) (ABANKA, 2017). 2.1 Opredelitev kredita Beseda kredit izhaja iz latinske besede»credere«, kar pomeni verovati, zaupati.»creditum«je to, kar je zaupano, dano na upanje. Kreditiranje torej pomeni dati na upanje. Kreditor upnik je tisti, ki kredit da, debitor dolžnik pa tisti, ki kredit prejme. Pravno razmerje, ki je nastalo med njima, je kreditno razmerje, ki se imenuje kredit. To razmerje je z upnikove strani terjatev, z dolžnikove strani pa dolg. Gre za medčasovno menjavo, saj sta dajatev in nasprotna dajatev časovno razmaknjeni (Ribnikar 1994, str. 4). Po Kamhiju (2003, str. 16) je kredit opredeljen kot pravni posel, kajti pri navedenem gre za pogodbeni odnos med dolžnikom in upnikom. V danem primeru se upnik zavezuje, da bo dolžniku dal na voljo določen znesek denarnih sredstev za pogodbeno dogovorjeni čas. V SSKJ (2017) ima beseda kredit več pomenov, mi bomo opredelili dva in sicer prvi pomen pravi, da gre za materialna sredstva, ki jih upnik da dolžniku z obveznostjo kasnejše vrnitve. Drugi pomen pa ga razlaga kot razmerje med upnikom in dolžnikom, ki nastane z dajanjem materialnih sredstev. 4

15 Kar pa zadeva rok kreditiranja, poznamo kratkoročne, srednjeročne in dolgoročne kredite. Kratkoročni krediti so tisti, ki jih je potrebno vrniti v roku enega leta. Srednjeročni krediti so tisti, ki se najemajo za obdobje od dveh do desetih let. Pri dolgoročnih kreditih pa je rok njihove vrnitve daljši od desetih let (Crnković 1987, str. 12). Banke imajo v svoji ponudbi različne vrste kreditov, ki se v osnovi delijo na stanovanjske in potrošniške (osebni, študentski, premostitveni, hitri krediti...) (NLB, 2014). Priporočena stopnja srednjeročne zadolženosti (1 5 let) naj bi bila 10 odstotkov osebnega priliva, dolgoročne zadolženosti (5 30 let) pa 30 odstotkov (NLB, 2014). 2.2 Opredelitev leasinga Poznamo več vrst leasinga, in sicer finančni leasing ali finančni najem, operativni leasing ali poslovni najem in t.i.»sale and lease back«ali povratni leasing (SRS, 2005). Kljub temu da vsaka vrsta leasinga ponuja določeno število prednosti in slabosti, se bomo tokrat posvetili zgolj finančnemu leasingu, saj sta druga dva primernejša za podjetja kot pa za posameznike. Finančni najem je najem, pri katerem gre za prenos vseh pomembnih oblik tveganja in koristi, povezanih z lastništvom najetega sredstva. Lastninska pravica lahko preide na drugo stran ali pa tudi ne. Dano pojmovanje razumemo kot prenos ekonomskega lastništva (pri nakupu gre za prenos pravnega lastništva). Tovrstno lastništvo daje imetniku neomejeno pravico do uporabe oziroma izkoriščanja. Dejstvo pa je, da ekonomski lastnik nima pravice do prometa s stvarjo, ki je predmet najema, kajti ne more je prodati. V pogodbi je lahko dogovorjeno, da se ob izteku pogodbe sredstvo odkupi, zato pride do prenosa pravnega lastništva. Finančni najem pomeni posebno obliko financiranja pravice uporabe najetih sredstev, lahko pa je istočasno tudi oblika financiranja pridobitve. Finančni najem torej ni najem in ne zakup, čeprav je blizu obema (Mayr in Zupanič b. l., str. 2). Leasingodajalec je nekakšen posrednik med proizvajalcem in kupcem predmeta najema. V bistvu nastopa v vlogi financerja. Praviloma se z leasing posli ukvarjajo predvsem banke oziroma njihove specializirane institucije ter druge finančne organizacije (Mayr in Zupanič b. l., str. 3). 2.3 Razlike med leasingom in kreditom Poglavitna razlika med kreditom in lizingom je v tem, da boste pri nakupu s kreditom pravni in ekonomski lastnik vozila postali takoj, pri lizingu pa šele ob odplačilu (NLB, 2016). Pri lizingu mora biti avtomobil kasko zavarovan z maksimalno 1-odstotno odbitno franšizo, zavarovanje pa mora kriti tudi škodni dogodek, ki nastane zaradi protipravnega odvzema vozila. Kar zadeva kredit, pa lahko vrsto zavarovanja sami izberete. Zategadelj lahko 5

16 privarčujete nekaj sto evrov na letni ravni, čeprav je zelo priporočljivo, da bi se nov avtomobil v vsakem primeru dobro zavaroval (NLB, 2016). Če kredita ne bi mogli odplačevati, obstaja možnost reprograma le-tega. V kolikor kot lizingojemalec niste več zmožni odplačevati svojih obveznosti, se vedno poskuša najti najboljša rešitev za obe strani, saj je želja obojih, da vozilo ostane v vaši lasti in da je lizingodajalec poplačan. Če slednje ni mogoče, se vozilo vrne lizingodajalcu, vplačanega zneska pa ne izgubite, ampak se le-ta šteje kot zmanjšanje obveznosti po pogodbi (NLB, 2016). Slika 1: Citroen C3 6

17 3 KREDIT 3.1 Ponudba kreditov Po opravljenem vpogledu in preučitvi bančnih ponudb kreditov smo se omejili na 5 najugodnejših bank, ki poslujejo na področju Slovenije, in sicer opredelili smo se za Abanko, NLB, SKB, Sberbank in Intesa SanPaolo Banko. V naslednji preglednici bomo le-te med seboj primerjali. 7

18 Preglednica 1: Informativna ponudba kreditov SKB NLB ABANKA SBERBANK INTESA Obrestna mera (N/S) N S N S N S N S N S Znesek kredita EUR , , , , , , , ,00 / ,00 Doba odplačevanja (v mescih) / 84 Mesečna anuiteta EUR 197,37 190,25 201,65 193,47 197,05 188,98 198,68 192,18 / 189,62 Obrestna mera 5,20% 4,10%** 5,85% 4,60%* 1 5,15% 3,90%* 5,40% 4,40%* / 3,80%* Stroški odobritve kredita EUR 170,00 170,00 180,34 180, / 0 Mesečni stroški vodenja kredita 3,00 3, / 0 Skupni stroški kredita EUR 3.316, , , , , , , ,75 / 2.056,08 EOM 6,55% 5,41% 7,78% 6,46% 6,72% 5,41% 7,01% 6,36% / 6,06 Zavarovanje kredita EUR ,59 572,05 435,32 447,66 463,97 642,49 / 0 Interkalarne obresti EUR ,98 15,72 15,66 11,86 18,73 15,26 / 0 Skupni znesek EUR , , , , , , , ,75 / ,08 1 * 6 mesečni EURIBOR ** 3 mesečni EURIBOR 8

19 3.2 Primerjava kreditov Predstavili bomo podatke iz zgornje tabele po posameznih bankah za spremenljivo in nespremenljivo obrestno mero. Znesek kredita je v vrednosti ,00 EUR in doba odplačevanja traja 7 let oziroma 84 mescev. Navedena ponudba je pri vseh bankah enaka. SKB banka ima pri nespremenljivi obrestni meri naslednje pogoje. Stroški odobritve kredita znašajo 170,00 EUR. Obrestna mera za najeti znesek kredita znaša 5,20 %. Efektivna obrestna mera, ki je dejanska obrestna mera za stroške, povezane s kreditom, znaša 6,55 %. SKB zaračunava tudi mesečno vodenje kredita, ki znaša 3 EUR. Skupni znesek kredita, ki ga mora odplačati posameznik, znaša ,31 EUR. Mesečna anuiteta kredita je 197,37 EUR. Skupni strošek kredita torej znaša 3.316,31 EUR. SKB banka ima pri spremenljivi obrestni meri naslednje pogoje. Stroški odobritve kredita znašajo 170,00 EUR. Obrestna mera za najeti znesek kredita znaša 4,10 %, prišteti je potrebno še 3-mesečni EURIBOR. Efektivna obrestna mera, ki je dejanska obrestna mera za stroške, povezane s kreditom, znaša 5,41 %. SKB zaračunava tudi mesečno vodenje kredita, ki znaša 3 EUR. Skupni znesek kredita, ki ga mora posameznik odplačati, znaša ,78 EUR. Mesečna anuiteta kredita je 190,25 EUR. Skupni strošek kredita torej znaša 2.717,78 EUR. Nova Ljubljanska banka ima pri nespremenljivi obrestni meri naslednje pogoje. Stroški odobritve kredita so 180,34 EUR. Obrestna mera za znesek kredita znaša 5,85 % in EOM znaša 7,78 %. Zavarovanje kredita stane 555,59 EUR, medtem ko znesejo interkalarne obresti 19,98 EUR. Skupni znesek kredita, ki ga mora odplačati kreditojemalec, je potemtakem ,70 EUR. Mesečna anuiteta kredita nanese 201,65 EUR. Skupni strošek kredita torej stane 3.821,70 EUR. Nova Ljubljanska banka ima pri spremenljivi obrestni meri naslednje pogoje. Skupni znesek kredita, ki ga mora odplačati kreditojemalec, znaša ,61 EUR. Skupni strošek kredita znese 3.146,61 EUR. Stroški odobritve kredita so 180,34 EUR. Mesečna anuiteta kredita nanese 193,47 EUR. Obrestna mera za znesek kredita znaša 4,60 %, pri tem pa ne gre pozabiti tudi na 6-mesečni EURIBOR. EOM znaša 6,46 %. Zavarovanje kredita stane 572,05 EUR, interkalarne obresti pa znašajo 15,72 EUR. Pogoji pri nespremenljivi obrestni meri v Abanki so naslednji. Stroški odobritve kredita znašajo 180,00 EUR. Obrestna mera za najeti kredit bi torej bila v višini 5,15 %. EOM znaša 6,72 %. Zavarovanje kredita nanese 435,32 EUR, za interkalarne obresti pa je potrebno plačati 15,66 EUR. Skupni znesek kredita, ki ga mora odplačati kreditojemalec, tako znaša ,60 EUR. Mesečna anuiteta kredita znaša 197,05 EUR. Skupni strošek kredita je torej 3.309,60 EUR. 9

20 Pogoji pri spremenljivi obrestni meri v Abanki so sledeči. Stroški odobritve kredita znašajo 180,00 EUR. Ponujena obrestna mera za najeti kredit bi se gibala okrog 3,90 %, vključno s 6- mesečnim EURIBOR-jem. EOM znaša 5,41 %. Zavarovanje kredita je višje kot pri nespremenljivi obrestni meri, zato nanese 447,66 EUR, za interkalarne obresti pa je potrebno odšteti 11,86 EUR. Skupni znesek kredita, ki ga mora kreditojemalec odplačati, znaša ,73 EUR. Mesečna anuiteta kredita znaša 188,98 EUR. Skupni strošek kredita je 2.640,73 EUR. Sberbank ponuja sledeče pogoje pri nespremenljivi obrestni meri. Stroški odobritve kredita so najnižji, kajti slednji znašajo 135,00 EUR. Ponujena obrestna mera za kredit bi bila 5,40 %. EOM znaša 7,01%. Zavarovanje kredita nanese 463,97 EUR, medtem ko interkalarne obresti znašajo 18,73 EUR. Skupni znesek kredita, ki ga mora kreditojemalec odplačati, je v višini ,10 EUR. Mesečna anuiteta kredita znaša 198,68 EUR. Skupni strošek kredita torej znaša 3.435,10 EUR. Sberbank ponuja sledeče pogoje pri spremenljivi obrestni meri. Stroški odobritve kredita so najnižji, kajti slednji znašajo 135,00 EUR. Obrestna mera za kredit bi bila 4,40 %, vključno s 6-mesečnim EURIBOR-jem. EOM znaša 6,36 %. Zavarovanje kredita nanese 642,49 EUR, interkalarne obresti pa bi stale 15,26 EUR. Skupni znesek kredita, ki ga mora odplačati kreditojemalec, je v višini ,75 EUR. Mesečna anuiteta kredita tako znaša 192,18 EUR. Skupni strošek kredita bi torej znesel 3.063,75 EUR. Banka Intesa Sao Paolo ne ponuja avtomobilskega kredita z nespremenljivo obrestno mero zaradi zanimive in ugodne ponudbe kredita s spremenljivo obrestno mero, ki je ugodnejša od ponudb ostalih bank. Čeprav je v ponudbi omenjena obrestna mera 3,80 % + 6-mesečni EURIBOR, je bolj pomembna efektivna obrestna mera, ki je dejanska obrestna mera za kredit in kot taka znaša 6,06 %, saj so dejansko zajeti vsi stroški, povezani s kreditom, kot pri ostalih ponudbah. Glavna prednost, ki dejansko razlikuje pravkar omenjeno ponudbo od ostalih, je v tem, da je v končni znesek ,08 EUR že všteto zavarovanje za avtomobil, in sicer v vrednosti 600 EUR. Ponujena mesečna anuiteta znese 189,62 EUR, skupni strošek kredita pa tako znaša 2.056,08 EUR. Poudariti je potrebno, da so vse ponudbe informativne narave in da se pogoji lahko spremenijo, saj so le-ti odvisni od velikega števila spremenljivk, med katere sodijo naslednje: - Pogoji so drugačni za komitente ali nekomitente bank in razlike so vidne tudi pri končnih stroških kredita, saj le-ti vplivajo na višino obrestne mere in EOM ter na višino zavarovalne premije kredita; - Prejemanje plače na tekoči račun omogoča nižje stroške zavarovanja kredita, nižjo obrestno mero, manjše ali celo ničelne stroške vodenja kredita ter nižje interkalarne obresti; - Za namene zavarovanja oziroma jamstva lahko namesto plačila zavarovalne premije kredita vzamemo poroka ali zastavimo svojo nepremičnino. 10

21 3.3 Izbira kredita V spodnjih dveh tabelah smo analizirali in nato izpisali vrednosti EURIBOR-ja po mesecih v časovnem razponu zadnjih šestih let pa vse do tekočega meseca v letu Preglednica 2: 6 mesečni EURIBOR od vključno leta 2010 do JAN 0,977 JAN 1,254 JAN 1,505 JAN 0,344 FEB 0,965 FEB 1,352 FEB 1,345 FEB 0,362 MAR 0,952 MAR 1,483 MAR 1,164 MAR 0,329 APR 0,955 APR 1,621 APR 1,040 APR 0,324 MAJ 0,982 MAJ 1,707 MAJ 0,970 MAJ 0,299 JUN 1,012 JUN 1,749 JUN 0,935 JUN 0,321 JUL 1,104 JUL 1,818 JUL 0,779 JUL 0,336 AVG 1,147 AVG 1,755 AVG 0,606 AVG 0,342 SEP 1,137 SEP 1,736 SEP 0,484 SEP 0,340 OKT 1,224 OKT 1,776 OKT 0,412 OKT 0,342 NOV 1,269 NOV 1,706 NOV 0,360 NOV 0,327 DEC 1,251 DEC 1,671 DEC 0,324 DEC 0,371 AVG 1,081 AVG 1,636 AVG 0,827 AVG 0,336 Vir: European Money Markets Institute (EMMI), Preglednica 3: 6 mesečni EURIBOR od vključno leta 2014 do JAN 0,396 JAN 0,152 JAN -0,061 JAN -0,236 FEB 0,387 FEB 0,126 FEB -0,115 FEB -0,241 MAR 0,407 MAR 0,097 MAR -0,134 MAR -0,241 APR 0,430 APR 0,073 APR -0,138 APR -0,246 MAJ 0,417 MAJ 0,057 MAJ -0,145 MAJ -0,251 JUN 0,333 JUN 0,049 JUN -0,162 JUN -0,267 JUL 0,305 JUL 0,049 JUL -0,188 JUL -0,273 AVG 0,292 AVG 0,044 AVG -0,189 AVG / SEP 0,200 SEP 0,035 SEP -0,199 SEP / OKT 0,184 OKT 0,020 OKT -0,207 OKT / NOV 0,182 NOV -0,015 NOV -0,215 NOV / DEC 0,176 DEC -0,040 DEC -0,218 DEC / AVG 0,3091 AVG 0,054 AVG -0,164 AVG / Vir: European Money Markets Institute (EMMI),

22 Zaradi odstopanja vrednosti končnega zneska in težjega natančnega izračunavanja kredita s spremenljivo obrestno mero smo se odločili, da bomo v tem delu naloge primerjali kredite z nespremenljivo obrestno mero zaradi natančnejših izračunov končnega zneska, saj s spremenljivo obrestno mero ne moremo natančno določiti le-tega, ampak lahko znesek samo predvidevamo. Po pregledu ponudb kreditov petih različnih bank za spremenljivo in nespremenljivo obrestno mero smo se za namene primerjave odločili za kredite z nespremenljivo obrestno mero in jih nato med seboj primerjali. Na podlagi preučitve pridobljenih ponudb smo ocenjevali tudi glavni kriterij in na podlagi slednjega smo se odločili za banko z najnižjim skupnim zneskom kredita oziroma z najnižjimi skupnimi stroški le-tega. Kreditno ponudbo, ki smo jo nato izbrali za primerjavo z leasing ponudbo, nam je ponudila ABANKA. Slednja ima nespremenljivo obrestno mero, in sicer 5,15 %. EOM, ki je obrestna mera za stroške, povezane s kreditom, znaša 6,72 %. Stroški odobritve kreditnega posla znašajo 180,00 EUR. Mesečna anuiteta kredita znese 197,05 EUR. Skupni znesek kredita, ki ga mora plačati posameznik, tako znaša ,60 EUR. Skupni strošek kredita torej znaša 3.309,60 EUR. 12

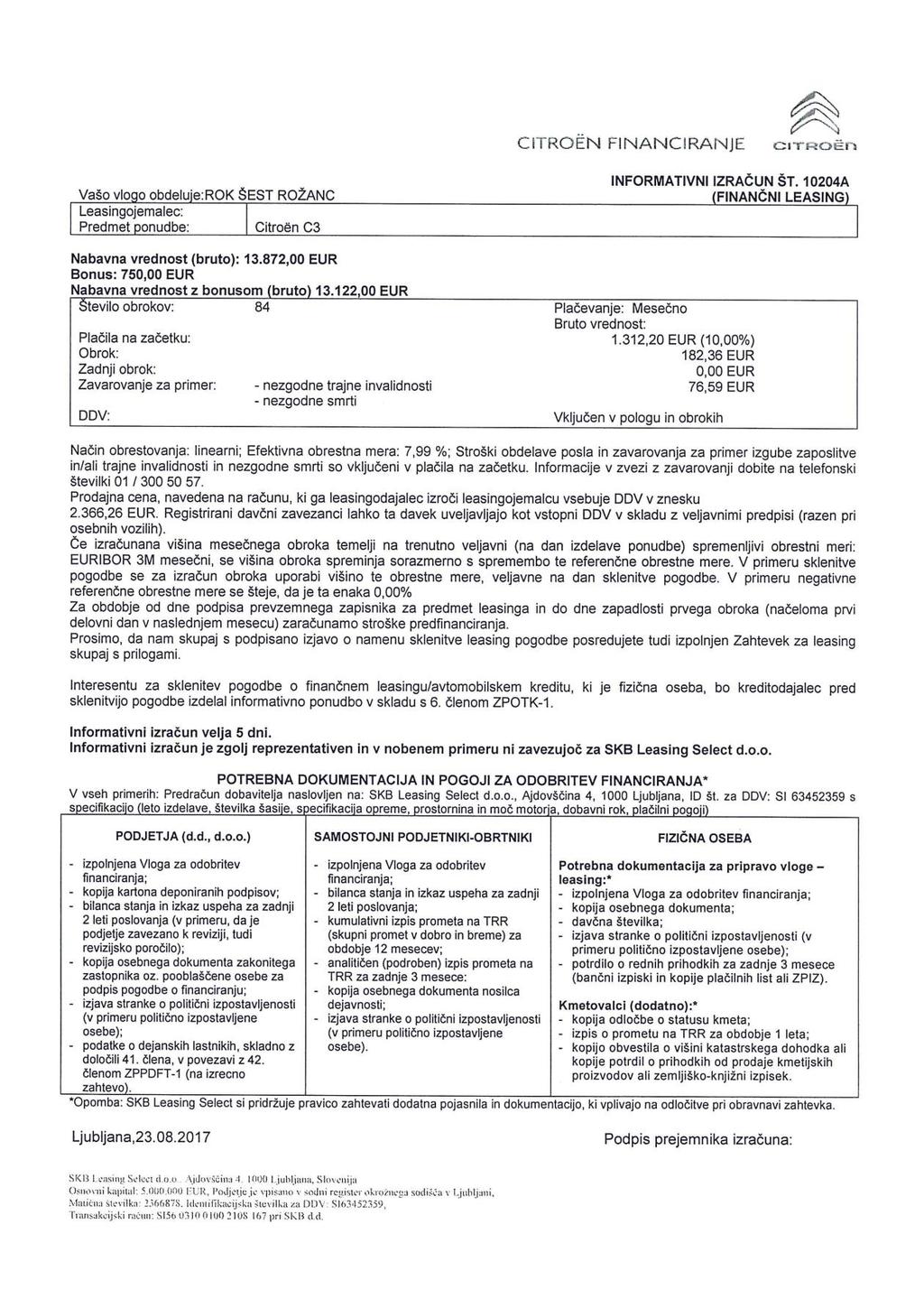

23 4 ANALIZA PRIDOBLJENE LEASING PONUDBE Citroënove avtohiše ponujajo finančni leasing preko SKB Leasing Select-e, kjer leasingojemalcu ponujajo tudi»premium popust«, v kolikor se za najem leasinga odločite preko njihove leasing hiše. Leasing lahko vzamemo tudi preko katerekoli druge leasing hiše, vendar nam v tem primeru ne pripada tako popust v vrednosti 750,00 EUR kot tudi podaljšano jamstvo 60 mescev/ km v vrednosti 376,00 EUR ter letna vinjeta v vrednosti 110,00 EUR. Ponudba SKB Leasing Select je sledeča: prodajna cena avtomobila, ki znaša ,00 EUR, se zmanjša za vrednost popusta v višini 750,00 EUR in v končnem znesku znese ,00 EUR. Čas odplačevanja leasinga je 7 let oziroma 84 mescev. Pogodbena obrestna mera je spremenljiva in je 6,60 %. EOM je 7,99 %, mesečni obrok pa znaša 182,36 EUR. Minimalni polog, ki je potreben za nakup vozila, je 10% od novega zneska prodajne cene, se pravi v višini 1.312,20 EUR. Za naročilo vozila je potrebna ara v vrednosti 500 EUR, tako se prodajalec zavaruje, da bo kupec oziroma leasingojemalec naročeno vozilo dejansko prevzel. Ara se v primeru odstopa od pogodbe ne vrne. Pred samim prevzemom vozila je potrebno vsaj 2 dni pred tem plačati še preostali del pologa v vrednosti 812,20 EUR. Znesek pologa je razdeljen na tri dele, in sicer prvi zajema zavarovanje terjatev v primeru izgube službe v višini 76,59 EUR, drugi je namenjen storitvi obdelave posla z vrednostjo v višini 354,29 EUR, dejanski znesek, ki se odšteje od naše glavnice odplačila avtomobila, pa je 881,32 EUR. Torej naš novi znesek glavnice znaša ,68 EUR. Skupni znesek za plačilo leasinga znaša ,44 EUR. Skupni strošek leasinga je 3.508,44 EUR. Slika 2: Notranjost Citroena C3 13

24 5 PRIMERJAVA KREDITA Z LEASINGOM Za primerjavo bomo uporabili ponudbo kredita ABANKE s spremenljivo in nespremenljivo obrestno mero, saj le-tako lahko pridobimo boljši pregled nad razlikami posameznih postavk z leasing ponudbo. Preglednica 4: Primerjava kredita z leasingom ABANKA KREDIT ABANKA KREDIT SKB LEASING Obrestna mera (N/S) N S S Znesek s popustom EUR , , ,00 Doba odplačevanja (v mescih) Mesečna anuiteta EUR 197,05 188,98 182,36 Obrestna mera 5,15% 3,90% 6,60% Stroški odobritve EUR ,29 Interkalarne obresti 15,66 11,86 0 EOM 6,72% 5,41% 7,99% Zavarovanje EUR 435,32 447,66 76,59 Končni znesek EUR , , ,44 Skupni stroški EUR 3.309, , ,44 Primerjavo bomo pričeli s prodajno vrednostjo avtomobila, kjer je razlika v vrednosti med kreditom s spremenljivo obrestno mero in leasingom v višini 750,00 EUR. Se pravi, da vrednost kredita znaša ,00 EUR, vrednost leasinga pa ,00 EUR. Doba odplačevanja je ista pri obeh, kajti slednja traja 7 let oziroma 84 mesecev. Pri mesečni anuiteti je razlika med njima v višini 6,62 EUR glede na to, da anuiteta kredita znaša 188,98 EUR, leasing pa 182,36 EUR. Razlika v obrestni meri je dejansko 2,70 % v korist kreditu, saj le-ta znaša 3,90 %, pri leasingu pa je v višini 6,60 %. Vsi stroški, povezani s kreditom in z leasingom, so vključeni v končni znesek. Pri leasingu znašajo stroški obdelave posla v višini 354,29 EUR, pri kreditu pa stroški odobritve znesejo 180,00 EUR, kar pomeni, da gre za razliko v višini 174,29 EUR. Stroški zavarovanja so pri kreditu ničelni, pri leasingu pa smo primorani zavarovati terjatve v primeru izgube službe v vrednosti 76,59 EUR in so že vključene v minimalni 10% polog. Pri EOM je razlika v vrednosti podobna kot pri navadni obrestni meri, saj le-ta znaša 2,58 %, pri kreditu pa je slednja v višini 5,41 % in pri leasingu 7,99 %, kar nam pove, da so stroški leasinga dražji. Kljub vsem razlikam, večjim ali manjšim, je med končnima zneskoma razlika, saj omenjena znaša 117,71 EUR. Kredit bomo plačali v višini ,73 EUR, medtem ko bomo za leasing odšteli ,44 EUR. Kar pa zadeva skupne stroške, se tu pojavi večja razlika, saj pri kreditu skupni stroški znašajo 2.640,73 EUR, pri leasing pa 3.508,44 EUR, zategadelj je ugotovljena razlika v višini 867,71 EUR. 14

25 Če anuiteto (182,36 EUR) pomnožimo z dobo odplačevanja (84 mescev) pri leasingu, dobimo znesek ,24 EUR. Od tega zneska odštejemo ceno avtomobila ,00 EUR, nakar v nadaljevanju dobimo rezultat 2.196,24 EUR, kar je dejanska vrednost denarja z obrestmi, ki ga bomo plačali po pologu, in sicer brez ostalih stroškov leasinga. Ko znesku ,24 EUR prištejemo še polog v vrednosti 1.312,20 EUR, dobimo naš končni znesek ,44 EUR. Če anuiteto kredita (188,98 EUR) pomnožimo z dobo odplačevanja (84 mesecev), dobimo znesek ,32 EUR. Od tega zneska odštejemo prodajno vrednost avtomobila v višini ,00 EUR in dobimo rezultat 2.002,32 EUR. Ko znesku ,32 EUR prištejemo še stroške odobritve kredita 180,00 EUR, zavarovanje kredita 447,66 EUR in interkalarne obresti v vrednosti 11,86 EUR, dobimo končni znesek ,73 EUR. 15

26 6 PRIMERJAVA IZRAČUNA KREDITA BANK S TEORIJO Za izdelavo primerjave med teoretično in dejansko ponudbo kredita smo se odločili za SKB banko, saj nam le-ta ponuja najnižji skupni strošek kredita pri nespremenljivi obrestni meri. Za namene reševanja matematične naloge bomo najprej opisali pojme, da lahko zagotovimo lažje in boljše razumevanje podatkov ter kratic, uporabljenih v dotični nalogi. Kapitalizacija je podatek, ki nam pove, kolikokrat na leto banka pripiše obresti, ki so v praksi večinoma mesečne in le redko kdaj četrtletne, polletne, V teoriji smo spoznali dve vrsti plačila obrokov, in sicer natančneje prenumerando in postnumerando. Prenumerando obročno odplačevanje pomeni, da prvi obrok plačamo takoj, ko prejmemo kredit. Ker se osnovna glavnica dejansko zmanjša za prvi obrok, je manjši tudi znesek, za katerega se obračunavajo obresti. Postnumerando obroki pa se večinoma uporabljajo tudi v bančni praksi, saj prvi obrok plačamo na določen datum, vendar šele en mesec po odobritvi kredita. Torej je znesek obroka višji kot pri prenumerando obrokih, saj je tudi glavnica višja. SKB banka obračuna obrestno mero z naslednjo formulo: p = Referenčna obrestna mera (ROM) + obrestni pribitek z odbitkom Kratice oziroma oznake, ki so uporabljene: a - anuiteta D 0 nam pove znesek kredita na dan 0 (brez obresti) G 0 nam pove vrednost glavnice v 0 obdobju G n nam pove vrednost glavnice na n-to obdobje m je oznaka za kapitalizacijo in nam pove, kolikokrat nam banka pripiše obresti v enem letu n časovno obdobje, potrebno za izračun mesečnih obrokov p obrestna mera r dekurzivni obrestovalni faktor r k konformni dekurzivni obrestovalni faktor 16

27 Benjamin se je odločil za nakup avtomobila. Za izbrani avtomobil mora plačati ,00 EUR. Odločil se je za najem kredita pri SKB banki, kjer obresti pripisujejo mesečno (mesečna kapitalizacija). Izpis podatkov: D 0 = ,00 EUR m = 12 a) Kakšne postnumerando mesečne obroke bi plačeval Benjamin 7 let, če mu banka obračunava obresti po mesečni obrestni meri 5,20%? Izpis podatkov; Postnumerando mesečni obroki n = 7 let p = 5,20% p.m. a =? Koraki: 1. Izračunamo dekurzivni obrestovalni faktor. 2. Izračunamo konformni dekurzivni faktor. 3. Izračunamo n, tako da število let pomnožimo z letnim številom obrokov. 17

28 4. V zadnji točki enačbo za izračun D 0 prilagodimo za izračun anuitete (mala tiskana črka a): SKUPNI ZNESEK KREDITA: b) Koliko pa bi Benjamin plačeval na začetku meseca če bi ostali pogoji enaki kot v prejšnji točki (a)? Prenumerando mesečni obroki Izpis podatkov iz prejšnje točke. D 0 = ,00 m = 12 n = 84 p = 5,20% a =? Nato izpeljemo formulo za anuiteto iz formule D 0 za prenumerando obroke. 18

29 SKUPNI ZNESEK KREDITA c) Benjamin je za izbrani znesek kredita pripravljen plačevati anuiteto v višini 150,00 EUR na koncu vsakega meseca pri mesečni obrestni meri 5,20%. Koliko časa bi ob takih pogojih odplačeval kredit? D 0 = ,00 m = 12 a = 150 EUR p = 5,20% n =? 1. Izračunamo dekurzivni obrestovalni faktor. 2. Izračunamo konformni dekurzivni faktor 3. Nato izračunamo še čas odplačevanja kreditov ali število obrokov z naslednjo formulo Potrebnih bi bilo 117 mesečnih obrokov v višini 150 EUR in en obrok v višini 88,50 EUR. Benjamin bi kredit odplačeval 9,8 let, in sicer natančneje 9 let in 10 mescev. 19

30 d) Benjamin želi odplačati kredit v enkratnem znesku čez 7 let. Banka bi mu pri tem obračunavala obresti po obrestno obrestnem izračunu obresti in dekurzivni obrestni meri 5,20% p. m. Kolikšna bi bila višina tega enkratnega zneska? G0 = ,00 EUR n = 7 let p = 5,2% Gn =? 1. Izračunamo dekurzivni obrestovalni faktor. 2. m = Izračunamo konformni dekurzivni faktor. 4. Izračunamo n, tako da število let pomnožimo z letnim številom obrokov. 5. Sedaj z uporabo formule za izračun glavnice izračunamo celotni znesek za izplačilo: Do razlike v izračunih prihaja zaradi dvojne obrestne mere bank. Prva oziroma navadna obrestna mera, ki je v našem primeru 5,20 %, nam pove vrednost denarja in obresti le-tega ter EOM (5,41 %), ki je bolj pomembna in realna, saj nam pove celotno vrednost kredita z obrestmi in vseh stroškov, povezanih s kreditom. Pri našem teoretičnem postnumerando izračunu smo dobili skupno vrednost obresti v višini 2.641,56 EUR in tako dobili celoten strošek kredita v vrednosti ,56 EUR. Pri SKB bančnem izračunu z nespremenljivo obrestno mero imamo vrednost skupnih stroškov v višini 3.316,31 EUR, tako znaša celoten znesek v vrednosti ,31 EUR. Razlika med njima je 20

31 674,75 EUR. Do razhajanj v višini končnega zneska kredita pride zaradi stroškov, in sicer natančneje zaradi vodenja osebnega računa, vodenja kredita, zavarovanja ter interkalarnih obresti, ki jih v teoriji ne vključujemo v izračun. 21

32 7 SKLEP Z zaključno projektno nalogo smo ugotovili, da je za nakup avtomobila za fizično osebo na slovenskem območju najugodnejša ponudba kredita Intesa SanPaolo banke. Na podlagi omenjene ponudbe, pridobljene s strani banke, smo ugotovili, da bi morala fizična oseba za nakup avtomobila znamke Citroen model C3 odšteti ,08 EUR (v izračunu je všteto vse, in sicer kar je prikazano v Tabeli 1 na strani 7 kot tudi zavarovanje avtomobila). Na podlagi pridobljenih podatkov smo torej ugotovili, da je kredit Intese Sanpaolo Bank najugodnejši zaradi ugodne ponudbe, kajti v ceno kredita je všteto zavarovanje avtomobila. Za primerjavo kredita z leasingom pa smo izbrali kredit druge najugodnejše banke, in sicer v tem primeru ponudbo ABANKA-e, da sta si leasing in kredit med seboj veliko bolj primerljiva. S svojo preučitvijo smo bralcu projektne naloge želeli prikazati pomembne in realne razlike med obrestnimi merami, zavarovanji, celotnimi stroški kredita in leasinga. Leasing v našem primeru ni primerljiv z najugodnejšim kreditom (INTESA). S primerjavo stroškov najema leasinga in kredita smo ugotovili, da je iz stroškovnega vidika za fizično osebo bolj ugoden najem najugodnejšega kredita. Celotni stroški leasinga so, kljub popustu v vrednosti 750,00 EUR, v višini 3.508,44 EUR (skupaj ,44 EUR). Dva najugodnejša kredita fizično osebo staneta, kot sledi: pri Banki Intesa SanPaolo 2.056,08 EUR (skupaj ,08 EUR), pri ABANKI 2.640,73 EUR (skupaj ,73 EUR). Na podlagi pravkar izpostavljenih podatkov lahko z gotovostjo povzamemo, da se takoj za najugodnejšim kreditom Intesa SanPaolo Bank fizični osebi izplača odločiti se za leasing. Dejstvo je, da je v celotne stroške leasinga, ki znašajo ,44 EUR, všteto tudi podaljšano jamstvo 60 mesecev/ km v vrednosti 376,00 EUR ter letna vinjeta v vrednosti 110,00 EUR, kar pa ni všteto v samo ceno kredita. V kolikor prištejemo še dane stroške, gre sklepati, da znaša ponujeni kredit ABANKE ,73 EUR, iz česar je razvidno, da je nedvomno leasing ugodnejši. Za namene primerjave teorije s praktičnim delom izračunavanja kreditov smo izbrali SKB banko. Ugotovljeno je bilo, da med teorijo in prakso dejansko prihaja do razlik, in sicer v višini končnega zneska kredita zaradi stroškov, ki jih predstavlja vodenje osebnega računa, vodenje kredita, zavarovanje ter interkalarne obresti, ki jih v teoriji ne vključujemo v izračun. 22

33 LITERATURA IN VIRI ABANKA Avtomobilski kredit - informativni izračun. ( ). Crnković, Rudi, L Kredit in kreditni sistem. Maribor: Visoka ekonomsko-komercialna šola. Čibej, Jože Andrej, L Matematika za poslovneže. Ljubljana: Ekonomska fakulteta. European Money Markets Institute (EMMI) About EURIBOR. ( ). Gerbec, F. in B. Košir Pogodbe o leasingu. Ljubljana: Gospodarski vestnik. Kamhi, Bojana, Kaj vemo o bančnih poslih? Ljubljana: Združenje bank Slovenije, Gospodarsko interesno združenje. Intesa SanPaolo bank Avtomobilski kredit - informativni izračun. vtomobilski_kredit ( ) Malej, Matevž in Leo Zornada, L Skozi poslovno matematiko in statistiko z rešenimi nalogami. Koper: Fakulteta za management. Mayr, Branko Mag. in Nataša Zupanič. B. l. Poslovni in finančni najem. Visoka šola za računovodstvo in finance (VŠR). ( ). NLB Mala šola kreditov. ( ). NLB Kaj je EURIBOR in kako vpliva na vas? &gclid=cmqtz96rpticfutsgwodm6glgg ( ). NLB Do avtomobila s kreditom ali lizingom? ( ). NLB Avtomobilski kredit - informativni izračun. ( ). Ribnikar, Ivan, L Od denarja do medvedjega trenda: Pojmi in izrazi v ekonomiji. Ljubljana: CISEF Center strokovnega izpopolnjevanja in svetovalne dejavnosti Ekonomske fakultete. 23

34 SBERBANK Avtomobilski kredit - informativni izračun. ( ). SKB Avtomobilski kredit - informativni izračun. ( ). SKB. Slovar bančnih izrazov. ( ). Slovenski računovodski standardi (SRS) Ur. L. 118/ ( ). Slovar slovenskega knjižnjega jezika (SSKJ) Kredit. ( ). Usenik, Janez, L Matematične metode v managementu Poslovni račun. Koper: Visoka šola za management. 24

35 PRILOGE Priloga 1 Priloga 2 Priloga 3 Priloga 4 Priloga 5 Priloga 6 Priloga 7 Priloga 8 Priloga 9 Informativni izračun finančni leasing SKB avtomobilski kredit: informativni izračun s fiksno obrestno mero SKB avtomobilski kredit: informativni izračun s spremenljivo obrestno mero NLB osebni kredit:: informativni izračun z nespremenljivo obrestno mero NLB osebni kredit: informativni izračun s spremenljivo obrestno mero ABANKA kredit za nakup avtomobila s fiksno obrestno mero ABANKA kredit za nakup avtomobila s spremenljivo obrestno mero SBERBANK informativni izračun: Avto kredit s fiksno obrestno mero SBERBANK informativni izračun: Avto kredit s spremenljivo obrestno mero Priloga 10 INTESA SANPAOLO BANK avtomobilski kredit: informativni izračun s spremenljivo obrestno mero 25

36

37 Priloga 1

38 Priloga 2

39 Priloga 2

40 Priloga 3

41 Priloga 3

42 Priloga 4

43 Priloga 4

44 Priloga 5

45 Priloga 5

46 Priloga 6

47 Priloga 6

48 Priloga 7

49 Priloga 7

50 Priloga 8

51 Priloga 8

52 Priloga 9

53 Priloga 9

54 Priloga 10

SKLEP O OBRESTNIH MERAH V PRIMORSKIH HRANILNICI VIPAVA D.D. Veljavnost od: Vipava,

SKLEP O OBRESTNIH MERAH V PRIMORSKIH HRANILNICI VIPAVA D.D. Veljavnost od: 01.05.2019 Vipava, 01.05.2019 S Sklepom o višini obrestnih mer za posamezne vrste vlog, depozitov in kreditov (v nadaljevanju:

SKLEP O OBRESTNIH MERAH V PRIMORSKIH HRANILNICI VIPAVA D.D. Veljavnost od: 01.05.2019 Vipava, 01.05.2019 S Sklepom o višini obrestnih mer za posamezne vrste vlog, depozitov in kreditov (v nadaljevanju:

DELAVSKA HRANILNICA d

S K L E P O VIŠINI OBRESTNIH MER ZA POSAMEZNE VRSTE VLOG, DEPOZITOV IN KREDITOV Sprejela:Uprava hranilnice Renato Založnik, predsednik uprave Jasna Mesić, članica uprave Sprejeto: 15.12.2017 Velja od:

S K L E P O VIŠINI OBRESTNIH MER ZA POSAMEZNE VRSTE VLOG, DEPOZITOV IN KREDITOV Sprejela:Uprava hranilnice Renato Založnik, predsednik uprave Jasna Mesić, članica uprave Sprejeto: 15.12.2017 Velja od:

Sklep_april_2019

S K L E P O OBRESTNIH MERAH Sprejela: Uprava hranilnice Renato Založnik, predsednik uprave Jasna Mesić, članica uprave Sprejeto: 15.3.2019 Velja od: 1.4.2019 1. VLOGE FIZIČNIH OSEB 1.1. VLOGE NA VPOGLED

S K L E P O OBRESTNIH MERAH Sprejela: Uprava hranilnice Renato Založnik, predsednik uprave Jasna Mesić, članica uprave Sprejeto: 15.3.2019 Velja od: 1.4.2019 1. VLOGE FIZIČNIH OSEB 1.1. VLOGE NA VPOGLED

SKLEP O OBRESTNIH MERAH BANKE št. 12/2019 V Ljubljani, dne

SKLEP O OBRESTNIH MERAH BANKE št. 12/2019 V Ljubljani, dne 28.06.2019 V S E B I N A Stran 1 SPLOŠNE DOLOČBE... 3 2 AKTIVNE OBRESTNE MERE... 5 2.1 KREDITI FIZIČNIM OSEBAM... 5 2.1.1 POTROŠNIŠKI KREDITI...

SKLEP O OBRESTNIH MERAH BANKE št. 12/2019 V Ljubljani, dne 28.06.2019 V S E B I N A Stran 1 SPLOŠNE DOLOČBE... 3 2 AKTIVNE OBRESTNE MERE... 5 2.1 KREDITI FIZIČNIM OSEBAM... 5 2.1.1 POTROŠNIŠKI KREDITI...

SKLEP O OBRESTNIH MERAH BANKE

SKLEP O OBRESTNIH MERAH BANKE št. 13/2019 V Ljubljani, dne 31.07.2019 V S E B I N A Stran 1 SPLOŠNE DOLOČBE... 3 2 AKTIVNE OBRESTNE MERE... 5 2.1 KREDITI FIZIČNIM OSEBAM... 5 2.1.1 POTROŠNIŠKI KREDITI...

SKLEP O OBRESTNIH MERAH BANKE št. 13/2019 V Ljubljani, dne 31.07.2019 V S E B I N A Stran 1 SPLOŠNE DOLOČBE... 3 2 AKTIVNE OBRESTNE MERE... 5 2.1 KREDITI FIZIČNIM OSEBAM... 5 2.1.1 POTROŠNIŠKI KREDITI...

(Microsoft PowerPoint - 5 Depoziti in var\350evanja pptx)

") DEPOZITI IN VARČEVANJA ŠC PET Višja šola Smer ekonomist (modul bančništvo) Jožica Rihter, univ.dipl.ekon. E.naslov: jorko.rihter@gmail.com oktober 2018 1 Razvrstitev bančnih poslov Z vidika funkcionalnosti:

DEPOZITI IN VARČEVANJA ŠC PET Višja šola Smer ekonomist (modul bančništvo) Jožica Rihter, univ.dipl.ekon. E.naslov: jorko.rihter@gmail.com oktober 2018 1 Razvrstitev bančnih poslov Z vidika funkcionalnosti:

(Microsoft Word - Razvoj konkuren\350nega gospodarstva in internacionalizacija.docx)

") Razvoj konkurenčnega gospodarstva in internacionalizacija Posredno financiranje NAZIV PRODUKTA: Razvoj konkurenčnega gospodarstva in internacionalizacija NAČIN FINANCIRANJA posredno financiranje preko

Razvoj konkurenčnega gospodarstva in internacionalizacija Posredno financiranje NAZIV PRODUKTA: Razvoj konkurenčnega gospodarstva in internacionalizacija NAČIN FINANCIRANJA posredno financiranje preko

RAZLIKE MED MSRP 16 IN MRS 17 Izobraževalna hiša Cilj

15. 10. 2018 RAZLIKE MED MSRP 16 IN MRS 17 Izobraževalna hiša Cilj MSRP 16 MRS 17 OPREDELITEV POJMA 'NAJEM' V skladu z MSRP 16 je najem pogodba ali del pogodbe, ki prenaša pravico do uporabe identificiranega

15. 10. 2018 RAZLIKE MED MSRP 16 IN MRS 17 Izobraževalna hiša Cilj MSRP 16 MRS 17 OPREDELITEV POJMA 'NAJEM' V skladu z MSRP 16 je najem pogodba ali del pogodbe, ki prenaša pravico do uporabe identificiranega

BILTEN JUNIJ 2019

BILTEN JUNIJ 2019 Izdajatelj: BANKA SLOVENIJE Slovenska 35, 1000 Ljubljana Slovenija tel.: +386 (1) 4719000 fax.: +386 (1) 2515516 E-mail: bilten@bsi.si http://www.bsi.si/ SWIFT: BSLJ SI 2X Razmnoževanje

BILTEN JUNIJ 2019 Izdajatelj: BANKA SLOVENIJE Slovenska 35, 1000 Ljubljana Slovenija tel.: +386 (1) 4719000 fax.: +386 (1) 2515516 E-mail: bilten@bsi.si http://www.bsi.si/ SWIFT: BSLJ SI 2X Razmnoževanje

Zaključna projektna naloga Marinič Jasmina

JASMINA MARINIČ ZAKLJUČNA PROJEKTNA NALOGA 2018 UNIVERZA NA PRIMORSKEM FAKULTETA ZA MANAGEMENT ZAKLJUČNA PROJEKTNA NALOGA JASMINA MARINIČ KOPER, 2018 UNIVERZA NA PRIMORSKEM FAKULTETA ZA MANAGEMENT Zaključna

JASMINA MARINIČ ZAKLJUČNA PROJEKTNA NALOGA 2018 UNIVERZA NA PRIMORSKEM FAKULTETA ZA MANAGEMENT ZAKLJUČNA PROJEKTNA NALOGA JASMINA MARINIČ KOPER, 2018 UNIVERZA NA PRIMORSKEM FAKULTETA ZA MANAGEMENT Zaključna

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR DELO DIPLOMSKEGA SEMINARJA ANALIZA POTROŠNIŠKIH KREDITOV BANK V SLOVENIJI Analysis of bank c

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR DELO DIPLOMSKEGA SEMINARJA ANALIZA POTROŠNIŠKIH KREDITOV BANK V SLOVENIJI Analysis of bank consumer credit in Slovenia Kandidatka: Simona Zupan

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR DELO DIPLOMSKEGA SEMINARJA ANALIZA POTROŠNIŠKIH KREDITOV BANK V SLOVENIJI Analysis of bank consumer credit in Slovenia Kandidatka: Simona Zupan

XXXXXX

Družba Slovenske železnice, d. o. o., in družba SŽ Tovorni promet, d. o. o, obe na naslovu Kolodvorska ulica 11, 1000 Ljubljana, objavljata JAVNO ZBIRANJE PONUDB za prodajo nepremičnin PREDMET PRODAJE

Družba Slovenske železnice, d. o. o., in družba SŽ Tovorni promet, d. o. o, obe na naslovu Kolodvorska ulica 11, 1000 Ljubljana, objavljata JAVNO ZBIRANJE PONUDB za prodajo nepremičnin PREDMET PRODAJE

DELOVNI LIST 2 – TRG

3. ŢT GOSPODARSKO POSLOVANJE DELOVNI LIST 2 TRG 1. Na spletni strani http://www.sc-s.si/projekti/vodopivc.html si oglej E-gradivo z naslovom Cena. Nato reši naslednja vprašanja. 2. CENA 2.1 Kaj se pojavi

3. ŢT GOSPODARSKO POSLOVANJE DELOVNI LIST 2 TRG 1. Na spletni strani http://www.sc-s.si/projekti/vodopivc.html si oglej E-gradivo z naslovom Cena. Nato reši naslednja vprašanja. 2. CENA 2.1 Kaj se pojavi

Microsoft Word - Zadolžitev CČN.doc

Datum: 20.05.2012 OBČINSKEMU SVETU MESTNE OBČINE NOVO MESTO ZADEVA: DOLGOROČNO ZADOLŽEVANJE MESTNE OBČINE NOVO MESTO V LETU 2012 ZA PROJEKT»HIDRAVLIČNE IZBOLJŠAVE KANALIZACIJSKEGA SISTEMA IN CENTRALNA

Datum: 20.05.2012 OBČINSKEMU SVETU MESTNE OBČINE NOVO MESTO ZADEVA: DOLGOROČNO ZADOLŽEVANJE MESTNE OBČINE NOVO MESTO V LETU 2012 ZA PROJEKT»HIDRAVLIČNE IZBOLJŠAVE KANALIZACIJSKEGA SISTEMA IN CENTRALNA

Pravo 5. letnik Ta pogodba je praviloma občasen posel. S pogodbo o posredovanju se posrednik zaveže, da bo naročnika spravil v stik z drugo osebo. Pos

Ta pogodba je praviloma občasen posel. S pogodbo o posredovanju se posrednik zaveže, da bo naročnika spravil v stik z drugo osebo. Posrednik išče priložnosti, biti mora nevtralen in delati kot dober gospodar.

Ta pogodba je praviloma občasen posel. S pogodbo o posredovanju se posrednik zaveže, da bo naročnika spravil v stik z drugo osebo. Posrednik išče priložnosti, biti mora nevtralen in delati kot dober gospodar.

Univerza na Primorskem FAMNIT, MFI Vrednotenje zavarovalnih produktov Seminarska naloga Naloge so sestavni del preverjanja znanja pri predmetu Vrednot

Univerza na Primorskem FAMNIT, MFI Vrednotenje zavarovalnih produktov Seminarska naloga Naloge so sestavni del preverjanja znanja pri predmetu Vrednotenje zavarovalnih produktov. Vsaka naloga je vredna

Univerza na Primorskem FAMNIT, MFI Vrednotenje zavarovalnih produktov Seminarska naloga Naloge so sestavni del preverjanja znanja pri predmetu Vrednotenje zavarovalnih produktov. Vsaka naloga je vredna

15. junij 2019 Cenik SKB za poslovanje s finančnimi instrumenti in investicijskimi skladi za pravne osebe (izvleček Cenika storitev SKB) vrsta storitv

vrsta storitv") Cenik SKB za poslovanje s finančnimi instrumenti in investicijskimi skladi za pravne osebe (izvleček Cenika storitev SKB) 1. Trgovanje s finančnimi instrumenti 1.1 Opravljanje investicijskih storitev in

Cenik SKB za poslovanje s finančnimi instrumenti in investicijskimi skladi za pravne osebe (izvleček Cenika storitev SKB) 1. Trgovanje s finančnimi instrumenti 1.1 Opravljanje investicijskih storitev in

BILTEN Maj 2015 Leto 24, štev.: 5

BILTEN Maj 2015 Leto 24, štev.: 5 Izdajatelj: BANKA SLOVENIJE Slovenska 35, 1000 Ljubljana Slovenija tel.: +386 (1) 4719000 fax.: +386 (1) 2515516 E-mail: bilten@bsi.si http://www.bsi.si/ SWIFT: BSLJ SI

BILTEN Maj 2015 Leto 24, štev.: 5 Izdajatelj: BANKA SLOVENIJE Slovenska 35, 1000 Ljubljana Slovenija tel.: +386 (1) 4719000 fax.: +386 (1) 2515516 E-mail: bilten@bsi.si http://www.bsi.si/ SWIFT: BSLJ SI

2019 QA_Final SL

Predhodni prispevki v enotni sklad za reševanje za leto 2019 Vprašanja in odgovori Splošne informacije o metodologiji izračuna 1. Zakaj se je metoda izračuna, ki je za mojo institucijo veljala v prispevnem

Predhodni prispevki v enotni sklad za reševanje za leto 2019 Vprašanja in odgovori Splošne informacije o metodologiji izračuna 1. Zakaj se je metoda izračuna, ki je za mojo institucijo veljala v prispevnem

Microsoft Word - Primer nalog_OF_izredni.doc

1) Ob koncu leta 2004 je bilo v Sloveniji v obtoku za 195,4 mrd. izdanih bankovcev, neto tuja aktiva je znašala 1.528,8 mrd. SIT, na poravnalnih računih pri BS so imele poslovne banke za 94 mrd. SIT, depoziti

1) Ob koncu leta 2004 je bilo v Sloveniji v obtoku za 195,4 mrd. izdanih bankovcev, neto tuja aktiva je znašala 1.528,8 mrd. SIT, na poravnalnih računih pri BS so imele poslovne banke za 94 mrd. SIT, depoziti

VELJA OD DALJE PREVERJALNI SEZNAM RAZKRITIJ ZGD- 1 (69.člen) Izobraževalna hiša Cilj

Izobraževalna hiša Cilj") VELJA OD 1. 1. 2016 DALJE PREVERJALNI SEZNAM RAZKRITIJ ZGD- 1 (69.člen) RAZKRITJA 69. ČLEN ZGD- 1 (OD 1.1.2016 DALJE) da pogojno ne Člen ZGD- 1 OPIS VELIKOST DRUŽBE VELIKA SREDNJA MAJHNA MIKRO (70a. člen)

VELJA OD 1. 1. 2016 DALJE PREVERJALNI SEZNAM RAZKRITIJ ZGD- 1 (69.člen) RAZKRITJA 69. ČLEN ZGD- 1 (OD 1.1.2016 DALJE) da pogojno ne Člen ZGD- 1 OPIS VELIKOST DRUŽBE VELIKA SREDNJA MAJHNA MIKRO (70a. člen)

PRAVILA IN POSTOPKI ZA ZAMENJAVO BANKE Informacije za stranke Ljubljana, februar

PRAVILA IN POSTOPKI ZA ZAMENJAVO BANKE Informacije za stranke Ljubljana, februar 2013 1 I. Uvodno pojasnilo Članice Združenja bank Slovenije so leta 2007 na pobudo Zveze potrošnikov Slovenije opredelile

PRAVILA IN POSTOPKI ZA ZAMENJAVO BANKE Informacije za stranke Ljubljana, februar 2013 1 I. Uvodno pojasnilo Članice Združenja bank Slovenije so leta 2007 na pobudo Zveze potrošnikov Slovenije opredelile

KRATEK KOMENTAR K DOGAJANJU V BANČNEM SEKTORJU Bilančna vsota se je februarja povečala bolj kot v predhodnih mesecih. Na strani virov se še vedno pove

KRATEK KOMENTAR K DOGAJANJU V BANČNEM SEKTORJU Bilančna vsota se je februarja povečala bolj kot v predhodnih mesecih. Na strani virov se še vedno povečujejo predvsem vloge gospodinjstev in predstavljajo

KRATEK KOMENTAR K DOGAJANJU V BANČNEM SEKTORJU Bilančna vsota se je februarja povečala bolj kot v predhodnih mesecih. Na strani virov se še vedno povečujejo predvsem vloge gospodinjstev in predstavljajo

SPLOŠNI PODATKI O GOSPODARSKI DRUŽBI 1. Ime PIPISTREL Podjetje za alternativno letalstvo d.o.o. Ajdovščina 2. Naslov Goriška cesta 50A, 5270 Ajdovščin

SPLOŠNI PODATKI O GOSPODARSKI DRUŽBI 1. Ime PIPISTREL Podjetje za alternativno letalstvo d.o.o. Ajdovščina 2. Naslov Goriška cesta 50A, 5270 Ajdovščina 3. ID za DDV/Davčna številka SI68911564 4. Datum

SPLOŠNI PODATKI O GOSPODARSKI DRUŽBI 1. Ime PIPISTREL Podjetje za alternativno letalstvo d.o.o. Ajdovščina 2. Naslov Goriška cesta 50A, 5270 Ajdovščina 3. ID za DDV/Davčna številka SI68911564 4. Datum

SPLOŠNI PODATKI O GOSPODARSKI DRUŽBI 1. Ime PIPISTREL Podjetje za alternativno letalstvo d.o.o. Ajdovščina 2. Naslov Goriška cesta 50A, 5270 Ajdovščin

SPLOŠNI PODATKI O GOSPODARSKI DRUŽBI 1. Ime PIPISTREL Podjetje za alternativno letalstvo d.o.o. Ajdovščina 2. Naslov Goriška cesta 50A, 5270 Ajdovščina 3. ID za DDV/Davčna številka SI68911564 4. Datum

SPLOŠNI PODATKI O GOSPODARSKI DRUŽBI 1. Ime PIPISTREL Podjetje za alternativno letalstvo d.o.o. Ajdovščina 2. Naslov Goriška cesta 50A, 5270 Ajdovščina 3. ID za DDV/Davčna številka SI68911564 4. Datum

XXXXXX

Družba Slovenske železnice, d. o. o., Kolodvorska ulica 11, 1506 Ljubljana objavlja JAVNO ZBIRANJE PONUDB za prodajo nepremičnin PREDMET PRODAJE SO NASLEDNJE NEPREMIČNINE: A. STANOVANJA OBREMENJENA Z NAJEMNIM

Družba Slovenske železnice, d. o. o., Kolodvorska ulica 11, 1506 Ljubljana objavlja JAVNO ZBIRANJE PONUDB za prodajo nepremičnin PREDMET PRODAJE SO NASLEDNJE NEPREMIČNINE: A. STANOVANJA OBREMENJENA Z NAJEMNIM

MESEČNI PREGLED GIBANJ NA TRGU FINANČNIH INSTRUMENTOV April 2019

MESEČNI PREGLED GIBANJ NA TRGU FINANČNIH INSTRUMENTOV April 1 TRG FINANČNIH INSTRUMENTOV Tabela 1: Splošni kazalci Splošni kazalci 30. 9. 2018/ sep. 2018 31. 10. 2018/ okt. 2018 30. 11. 2018/ nov. 2018

MESEČNI PREGLED GIBANJ NA TRGU FINANČNIH INSTRUMENTOV April 1 TRG FINANČNIH INSTRUMENTOV Tabela 1: Splošni kazalci Splošni kazalci 30. 9. 2018/ sep. 2018 31. 10. 2018/ okt. 2018 30. 11. 2018/ nov. 2018

21. DRŽAVNO TEKMOVANJE IZ ZNANJA RAČUNOVODSTVA 9. april 2019 (osnovni nivo) Čas reševanja: 60 minut Šifra dijaka: REŠITEV Odstotek: Točke / Sklop 1. 2

Čas reševanja: 60 minut Šifra dijaka: REŠITEV Odstotek: Točke / Sklop 1. 2") 1. DRŽAVNO TEKMOVANJE IZ ZNANJA RAČUNOVODSTVA 9. april 019 (osnovni nivo) Čas reševanja: 60 minut Šifra dijaka: REŠITEV Odstotek: Točke / Sklop 1.. SKUPAJ Možne točke: 55 36 91 Dosežene točke: Pišite s

1. DRŽAVNO TEKMOVANJE IZ ZNANJA RAČUNOVODSTVA 9. april 019 (osnovni nivo) Čas reševanja: 60 minut Šifra dijaka: REŠITEV Odstotek: Točke / Sklop 1.. SKUPAJ Možne točke: 55 36 91 Dosežene točke: Pišite s

PRIPRAVILA: Nevenka Šalamon

PRIPRAVILA: JANUAR PON 7.jan 14.jan Nastop Velenje 21.jan 28.jan TOR 1.jan 8.jan Skupna tombola 15.jan 22.jan 29.jan SRE 2.jan 9.jan 16.jan 23.jan 30.jan Sv. maša ČET 3.jan Nastop RD Polzela 10.jan 17.jan

PRIPRAVILA: JANUAR PON 7.jan 14.jan Nastop Velenje 21.jan 28.jan TOR 1.jan 8.jan Skupna tombola 15.jan 22.jan 29.jan SRE 2.jan 9.jan 16.jan 23.jan 30.jan Sv. maša ČET 3.jan Nastop RD Polzela 10.jan 17.jan

Javni stanovanjski sklad Mestne občine Ljubljana, Zarnikova ulica 3, Ljubljana, objavlja na podlagi 21. člena Zakona o stvarnem premoženju države in s

Javni stanovanjski sklad Mestne občine Ljubljana, Zarnikova ulica 3, Ljubljana, objavlja na podlagi 21. člena Zakona o stvarnem premoženju države in samoupravnih lokalnih skupnosti (Uradni list RS, št.

Javni stanovanjski sklad Mestne občine Ljubljana, Zarnikova ulica 3, Ljubljana, objavlja na podlagi 21. člena Zakona o stvarnem premoženju države in samoupravnih lokalnih skupnosti (Uradni list RS, št.

Report

VLOGA ZA SKLENITEV KREDITA Fizične osebe https://portal.slsi.si/portal Dne: 22.05.2019 VELJAVNO OD 28.01.2019 OSNOVNI PODATKI STRANKE Priimek in ime: Datum rojstva: Naslov stalnega prebivališča: Naslov

VLOGA ZA SKLENITEV KREDITA Fizične osebe https://portal.slsi.si/portal Dne: 22.05.2019 VELJAVNO OD 28.01.2019 OSNOVNI PODATKI STRANKE Priimek in ime: Datum rojstva: Naslov stalnega prebivališča: Naslov

Microsoft Word - IRDO doc

ANALIZA MEDIJSKEGA POJAVLJANJA IRDO Inštitut za razvoj družbene odgovornosti 1. 3. 21 28. 2. 211 Press CLIPPING d.o.o., Kraljeviča Marka ulica 5, 2 Maribor, Slovenija, tel.: +386 ()2 / 25-4-1, fax: +386

ANALIZA MEDIJSKEGA POJAVLJANJA IRDO Inštitut za razvoj družbene odgovornosti 1. 3. 21 28. 2. 211 Press CLIPPING d.o.o., Kraljeviča Marka ulica 5, 2 Maribor, Slovenija, tel.: +386 ()2 / 25-4-1, fax: +386

Sklep Evropske centralne banke z dne 26. septembra 2013 o dodatnih ukrepih v zvezi z Eurosistemovimi operacijami refinanciranja in primernostjo zavaro

L 301/6 Uradni list Evropske unije 12.11.2013 SKLEP EVROPSKE CENTRALNE BANKE z dne 26. septembra 2013 o dodatnih ukrepih v zvezi z Eurosistemovimi operacijami refinanciranja in primernostjo zavarovanja

L 301/6 Uradni list Evropske unije 12.11.2013 SKLEP EVROPSKE CENTRALNE BANKE z dne 26. septembra 2013 o dodatnih ukrepih v zvezi z Eurosistemovimi operacijami refinanciranja in primernostjo zavarovanja

Premium Garant Nova priložnost na obzorju.

Premium Garant Nova priložnost na obzorju. Premium Garant je vseživljenjsko zavarovanje z enkratnim plačilom premije, pri katerem zavarovalec prevzema naložbeno tveganje. Zavarovanje je namenjeno predvsem

Premium Garant Nova priložnost na obzorju. Premium Garant je vseživljenjsko zavarovanje z enkratnim plačilom premije, pri katerem zavarovalec prevzema naložbeno tveganje. Zavarovanje je namenjeno predvsem

Obrazec za gradiva za sejo SBS

KAZALO 1. Uvod... 3 2. Analiza nadomestil... 3 3. Izračun stroškov košaric plačilnih storitev... 4 Dodatek 1: Metodologija... i Dodatek 2: Tabele nadomestil za plačilne storitve na dan 31. 12. 2007, 31.

KAZALO 1. Uvod... 3 2. Analiza nadomestil... 3 3. Izračun stroškov košaric plačilnih storitev... 4 Dodatek 1: Metodologija... i Dodatek 2: Tabele nadomestil za plačilne storitve na dan 31. 12. 2007, 31.

(Microsoft Word - Pravilnik o osnovah in merilih za dolocanje visine narocnine clanom GS1 Slovenija - \310istopis )

") Prečiščeno besedilo vsebuje Pravilnik o osnovah in merilih za določanje višine naročnine, ki jo kolektivni člani letno plačujejo za uporabo dodeljenih številk GS1, ki ga na podlagi določil 19., 54. in

Prečiščeno besedilo vsebuje Pravilnik o osnovah in merilih za določanje višine naročnine, ki jo kolektivni člani letno plačujejo za uporabo dodeljenih številk GS1, ki ga na podlagi določil 19., 54. in

In 95/2003 (pristop: I 866/2006) ODREDBA O PRODAJI Okrajno sodišče v Črnomlju po okrožni sodnici Tatjani Plut, v izvršilni zadevi In 95/2003 upnika: N

ODREDBA O PRODAJI Okrajno sodišče v Črnomlju po okrožni sodnici Tatjani Plut, v izvršilni zadevi In 95/2003 upnika: N") In 95/2003 (pristop: I 866/2006) ODREDBA O PRODAJI Okrajno sodišče v Črnomlju po okrožni sodnici Tatjani Plut, v izvršilni zadevi In 95/2003 upnika: NOVA LJUBLJANSKA BANKA D.D. LJUBLJANA, Trg republike

In 95/2003 (pristop: I 866/2006) ODREDBA O PRODAJI Okrajno sodišče v Črnomlju po okrožni sodnici Tatjani Plut, v izvršilni zadevi In 95/2003 upnika: NOVA LJUBLJANSKA BANKA D.D. LJUBLJANA, Trg republike

Mesečna informacija_marec_2016.pub

MAREC KRATEK KOMENTAR K DOGAJANJU V BANČNEM SEKTORJU Upočasnjevanje krčenja bilančne vsote slovenskega bančnega sistema se je v začetku leta nadaljevalo, konec januarja je bila medletno nižja za,%. Medletno

MAREC KRATEK KOMENTAR K DOGAJANJU V BANČNEM SEKTORJU Upočasnjevanje krčenja bilančne vsote slovenskega bančnega sistema se je v začetku leta nadaljevalo, konec januarja je bila medletno nižja za,%. Medletno

Microsoft Word - 01_BESEDILO RAZPISA, subv. obresti MG, Tolmin 2017

Na podlagi Pravilnika o subvencioniranju obrestne mere pri posojilih za pospeševanje razvoja malega gospodarstva v občini Tolmin (Uradni list RS, št. 55/2015 - v nadaljevanju: Pravilnik), Odloka o proračunu

Na podlagi Pravilnika o subvencioniranju obrestne mere pri posojilih za pospeševanje razvoja malega gospodarstva v občini Tolmin (Uradni list RS, št. 55/2015 - v nadaljevanju: Pravilnik), Odloka o proračunu

Priloga_AJPES.xls

1. IZKAZ PRIHODKOV IN ODHODKOV - DOLOČENIH UPORABNIKOV PODSKUPIN KONTOV NAZIV PODSKUPINE KONTOV Plan Ocena realizacije Plan 2014 2014 2015 Plan 2015 / Plan 2014 Plan 2015 / Ocena realizacije 2014 Razlika

1. IZKAZ PRIHODKOV IN ODHODKOV - DOLOČENIH UPORABNIKOV PODSKUPIN KONTOV NAZIV PODSKUPINE KONTOV Plan Ocena realizacije Plan 2014 2014 2015 Plan 2015 / Plan 2014 Plan 2015 / Ocena realizacije 2014 Razlika

AJPES Agencija Republike Slovenije za javnopravne evidence in storitve INFORMACIJA O POSLOVANJU SAMOSTOJNIH PODJETNIKOV POSAMEZNIKOV V REPUBLIKI SLOVE

AJPES Agencija Republike Slovenije za javnopravne evidence in storitve INFORMACIJA O POSLOVANJU SAMOSTOJNIH PODJETNIKOV POSAMEZNIKOV V REPUBLIKI SLOVENIJI V LETU 2005 Ljubljana, maj 2006 K A Z A L O Stran

AJPES Agencija Republike Slovenije za javnopravne evidence in storitve INFORMACIJA O POSLOVANJU SAMOSTOJNIH PODJETNIKOV POSAMEZNIKOV V REPUBLIKI SLOVENIJI V LETU 2005 Ljubljana, maj 2006 K A Z A L O Stran

Priloga 1: Pravila za oblikovanje in uporabo standardiziranih referenc pri opravljanju plačilnih storitev Stran 4012 / Št. 34 / Uradni lis

Priloga 1: Pravila za oblikovanje in uporabo standardiziranih referenc pri opravljanju plačilnih storitev Stran 4012 / Št. 34 / 24. 5. 2019 Uradni list Republike Slovenije PRILOGA 1 PRAVILA ZA OBLIKOVANJE

Priloga 1: Pravila za oblikovanje in uporabo standardiziranih referenc pri opravljanju plačilnih storitev Stran 4012 / Št. 34 / 24. 5. 2019 Uradni list Republike Slovenije PRILOGA 1 PRAVILA ZA OBLIKOVANJE

v sodelovanju z S.BON-1 [-] S.BON AJPES za podjetje: Podjetje d.o.o. Ulica 1, 1000 Ljubljana Matična številka: ID za DDV / davčna številka:

![v sodelovanju z S.BON-1 [-] S.BON AJPES za podjetje: Podjetje d.o.o. Ulica 1, 1000 Ljubljana Matična številka: ID za DDV / davčna številka:](/thumbs/88/116438992.jpg "v sodelovanju z S.BON-1 [-] S.BON AJPES za podjetje: Podjetje d.o.o. Ulica 1, 1000 Ljubljana Matična številka: ID za DDV / davčna številka:") v sodelovanju z S.BON AJPES za podjetje: Ulica 1, 1000 Ljubljana Matična številka: 1234567000 ID za DDV / davčna številka: SI12345678 BONITETNA OCENA PO PRAVILIH BASEL II BONITETNA OCENA PODJETJA NA DAN

v sodelovanju z S.BON AJPES za podjetje: Ulica 1, 1000 Ljubljana Matična številka: 1234567000 ID za DDV / davčna številka: SI12345678 BONITETNA OCENA PO PRAVILIH BASEL II BONITETNA OCENA PODJETJA NA DAN

Na podlagi 2. alineje 12. člena Odloka o ustanovitvi Javnega stanovanjskega sklada Mestne občine Murska Sobota (Uradni list RS, št. 51/09 in 57/13) je

je") Na podlagi 2. alineje 12. člena Odloka o ustanovitvi Javnega stanovanjskega sklada Mestne občine Murska Sobota (Uradni list RS, št. 51/09 in 57/13) je Nadzorni svet Javnega stanovanjskega sklada Mestne

Na podlagi 2. alineje 12. člena Odloka o ustanovitvi Javnega stanovanjskega sklada Mestne občine Murska Sobota (Uradni list RS, št. 51/09 in 57/13) je Nadzorni svet Javnega stanovanjskega sklada Mestne

BONITETNO POROČILO ECUM RRF d.o.o. Izdano dne Izdano za: Darja Erhatič Bisnode d.o.o. Član skupine BISNODE, Stockholm, Švedska BONITETNO POR

BONITETNO POROČILO Izdano za: Darja Erhatič Bisnode d.o.o. Član skupine BISNODE, Stockholm, Švedska www.bisnode.si, tel: +386 (0)1 620 2 866, fax: +386 (0)1 620 2 708 Bonitetno poročilo PROFIL PODJETJA

BONITETNO POROČILO Izdano za: Darja Erhatič Bisnode d.o.o. Član skupine BISNODE, Stockholm, Švedska www.bisnode.si, tel: +386 (0)1 620 2 866, fax: +386 (0)1 620 2 708 Bonitetno poročilo PROFIL PODJETJA

Finančni načrt 2011 Ljubljana, september, 2010

Finančni načrt 2011 Ljubljana, september, 2010 Vsebina 1 UVOD 3 2 ANALIZA KONCESIJSKIH DAJATEV 4 2.1 IGRE NA SREČO, OD KATERIH DOBIVA SREDSTVA FUNDACIJA 5 2.2 KONCESIJSKI VIRI 6 2.3 KONCESIJSKE DAJATVE

Finančni načrt 2011 Ljubljana, september, 2010 Vsebina 1 UVOD 3 2 ANALIZA KONCESIJSKIH DAJATEV 4 2.1 IGRE NA SREČO, OD KATERIH DOBIVA SREDSTVA FUNDACIJA 5 2.2 KONCESIJSKI VIRI 6 2.3 KONCESIJSKE DAJATVE

V Z O R E C K R E D I T N E P O G O D B E KREDITNA POGODBA št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica

V Z O R E C K R E D I T N E P O G O D B E KREDITNA POGODBA št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6, 1000 Ljubljana, matična številka:

V Z O R E C K R E D I T N E P O G O D B E KREDITNA POGODBA št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6, 1000 Ljubljana, matična številka:

Review of the Framework on State Aid to Shipbuilding

Pregled Sporočila o kratkoročnem zavarovanju izvoznih kreditov 1. Uvod Posvetovalni dokument V nekaterih državah članicah uradne izvoznokreditne agencije zavarujejo kratkoročna izvozna tveganja za račun

Pregled Sporočila o kratkoročnem zavarovanju izvoznih kreditov 1. Uvod Posvetovalni dokument V nekaterih državah članicah uradne izvoznokreditne agencije zavarujejo kratkoročna izvozna tveganja za račun

Letno poročilo Skupine Triglav in Zavarovalnice Triglav, d.d., 2016 Finančni rezultat Skupine Triglav in Zavarovalnice Triglav Poslovno poročilo Uprav

Kazalo > 8 Finančni rezultat Skupine Triglav in Skupina Triglav je ustvarila 82,3 milijona evrov čistega dobička in dosegla 11,4-odstotno dobičkonosnost kapitala. Čisti poslovni izid je za 29 odstotkov

Kazalo > 8 Finančni rezultat Skupine Triglav in Skupina Triglav je ustvarila 82,3 milijona evrov čistega dobička in dosegla 11,4-odstotno dobičkonosnost kapitala. Čisti poslovni izid je za 29 odstotkov

Pogoji poslovanja Catena.si je spletna trgovina podjetja Catena d.o.o.. Pogoji poslovanja so sestavljeni upoštevajoč vse zakonske obveznosti in mednar

Pogoji poslovanja Catena.si je spletna trgovina podjetja Catena d.o.o.. Pogoji poslovanja so sestavljeni upoštevajoč vse zakonske obveznosti in mednarodne smernice za e-poslovanje, ki jih zastopa tudi

Pogoji poslovanja Catena.si je spletna trgovina podjetja Catena d.o.o.. Pogoji poslovanja so sestavljeni upoštevajoč vse zakonske obveznosti in mednarodne smernice za e-poslovanje, ki jih zastopa tudi

0442 I 147/2018 in pristopna I 82/2019 I 143/2019 O D R E D B A Z A J A V N O D R A Ž B O Okrajno sodišče v Brežicah v izvršilni zadevi upnika: BKS BA

0442 I 147/2018 in pristopna I 82/2019 I 143/2019 O D R E D B A Z A J A V N O D R A Ž B O Okrajno sodišče v Brežicah v izvršilni zadevi upnika: BKS BANK AG, ki ga zastopa RANGUS BORUT - ODVETNIK, proti

0442 I 147/2018 in pristopna I 82/2019 I 143/2019 O D R E D B A Z A J A V N O D R A Ž B O Okrajno sodišče v Brežicah v izvršilni zadevi upnika: BKS BANK AG, ki ga zastopa RANGUS BORUT - ODVETNIK, proti

MAJ 2019 Addiko Bank d.d. CENIK STORITEV ZA PODROČJE POSLOVANJA Z OBČANI Vrsta storitve nadomestilo v % nadomestilo v EUR frekvenca / enota CENIK STOR

Addiko Bank d.d. CENIK STORITEV ZA PODROČJE POSLOVANJA Z OBČANI Vrsta storitve nadomestilo v % nadomestilo v EUR frekvenca / enota CENIK STORITEV ZA PODROČJE POSLOVANJA Z OBČANI EVRSKO POSLOVANJE TRANSAKCIJSKI

Addiko Bank d.d. CENIK STORITEV ZA PODROČJE POSLOVANJA Z OBČANI Vrsta storitve nadomestilo v % nadomestilo v EUR frekvenca / enota CENIK STORITEV ZA PODROČJE POSLOVANJA Z OBČANI EVRSKO POSLOVANJE TRANSAKCIJSKI

Brexit_Delakorda_UMAR

MAKROEKONOMSKI IZGLEDI ZA EU IN SLOVENIJO KAKŠNA JE / BO VLOGA BREXITA? Aleš Delakorda, UMAR C F A S l o v e n i j a, 1 7. 1 0. 2 0 1 6 M A K R O E K O N O M S K I P O L O Ž A J I N I Z G L E D I Z A E

MAKROEKONOMSKI IZGLEDI ZA EU IN SLOVENIJO KAKŠNA JE / BO VLOGA BREXITA? Aleš Delakorda, UMAR C F A S l o v e n i j a, 1 7. 1 0. 2 0 1 6 M A K R O E K O N O M S K I P O L O Ž A J I N I Z G L E D I Z A E

Microsoft Word - 2-KREDITNA POGODBA RRI_ _glede na sklep uprave .docx

KREDITNA POGODBA»EKP posojila za RRI (2014-2020)«za Zahod/Vzhod št. [Številka kreditne pogodbe] ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6,

KREDITNA POGODBA»EKP posojila za RRI (2014-2020)«za Zahod/Vzhod št. [Številka kreditne pogodbe] ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6,

I 85/2018 (pristop: I 86/2018) ODREDBA Okrajno sodišče v Črnomlju po okrajnem sodniku Jožetu Petrovčiču v izvršilni zadevi I 85/2018 upnika: DELAVSKA

ODREDBA Okrajno sodišče v Črnomlju po okrajnem sodniku Jožetu Petrovčiču v izvršilni zadevi I 85/2018 upnika: DELAVSKA") I 85/2018 (pristop: I 86/2018) ODREDBA Okrajno sodišče v Črnomlju po okrajnem sodniku Jožetu Petrovčiču v izvršilni zadevi I 85/2018 upnika: DELAVSKA HRANILNICA d.d. LJUBLJANA, matična št. 5448557000,

I 85/2018 (pristop: I 86/2018) ODREDBA Okrajno sodišče v Črnomlju po okrajnem sodniku Jožetu Petrovčiču v izvršilni zadevi I 85/2018 upnika: DELAVSKA HRANILNICA d.d. LJUBLJANA, matična št. 5448557000,

31

Hram Holding, finančna družba, d.d. Vilharjeva 29, Ljubljana, skladno z Zakonom o trgu finančnih instrumentov ter Sklepom o izvajanju obveznosti razkrivanja nadzorovanih informacij, objavlja podatke iz

Hram Holding, finančna družba, d.d. Vilharjeva 29, Ljubljana, skladno z Zakonom o trgu finančnih instrumentov ter Sklepom o izvajanju obveznosti razkrivanja nadzorovanih informacij, objavlja podatke iz

Bilanca stanja

Krka, d. d., Novo mesto, Šmarješka cesta 6, 8501 Novo mesto, skladno s Pravili Ljubljanske borze, d. d., Ljubljana in Zakonom o trgu vrednostnih papirjev (ZTVP-1, Ur. l. RS št. 56/99) objavlja REVIDIRANE

Krka, d. d., Novo mesto, Šmarješka cesta 6, 8501 Novo mesto, skladno s Pravili Ljubljanske borze, d. d., Ljubljana in Zakonom o trgu vrednostnih papirjev (ZTVP-1, Ur. l. RS št. 56/99) objavlja REVIDIRANE

Microsoft Word - WP5 D15b infopackage supplement public buildings Slovenia.doc

ENERGETSKA IZKAZNICA KAKO SE NANJO PRIPRAVIMO Izkaznica na podlagi izmerjene rabe energije Energetske izkaznice za javne stavbe bodo predvidoma temeljile na izmerjeni rabi energije za delovanje stavbe.

ENERGETSKA IZKAZNICA KAKO SE NANJO PRIPRAVIMO Izkaznica na podlagi izmerjene rabe energije Energetske izkaznice za javne stavbe bodo predvidoma temeljile na izmerjeni rabi energije za delovanje stavbe.

Microsoft Word - Povzetek revidiranega letnega porocila 2006.doc

CINKARNA Metalurško kemična industrija Celje, d.d. Kidričeva 26, 3001 Celje OBJAVA POVZETKA REVIDIRANEGA LETNEGA POROČILA ZA LETO 2006 V skladu z ZTVP-1 ter Sklepom o podrobnejši vsebini in načinu objave

CINKARNA Metalurško kemična industrija Celje, d.d. Kidričeva 26, 3001 Celje OBJAVA POVZETKA REVIDIRANEGA LETNEGA POROČILA ZA LETO 2006 V skladu z ZTVP-1 ter Sklepom o podrobnejši vsebini in načinu objave

VLOGA ZA ODOBRITEV FINANCIRANJA ZA KMETOVALCE IN NOSILCE DOPOLNILNE DEJAVNOSTI NA KMETIJI Ustrezno označite. Posel najemam kot: kmetovalec (fizična os

VLOGA ZA ODOBRITEV FINANCIRANJA ZA KMETOVALCE IN NOSILCE DOPOLNILNE DEJAVNOSTI NA KMETIJI Ustrezno označite. Posel najemam kot: kmetovalec (fizična oseba) nosilec dopolnilne dejavnosti (pravna oseba) Vrsta

VLOGA ZA ODOBRITEV FINANCIRANJA ZA KMETOVALCE IN NOSILCE DOPOLNILNE DEJAVNOSTI NA KMETIJI Ustrezno označite. Posel najemam kot: kmetovalec (fizična oseba) nosilec dopolnilne dejavnosti (pravna oseba) Vrsta

Microsoft Word doc

MESTNA OBČINA NOVA GORICA Na podlagi 4. člena Zakona o javnih skladih (Ur. list RS, št. 22/00) in svojih statutov so občine sprejele: na podlagi 11. člena statuta mestni svet Mestne občine Nova Gorica

MESTNA OBČINA NOVA GORICA Na podlagi 4. člena Zakona o javnih skladih (Ur. list RS, št. 22/00) in svojih statutov so občine sprejele: na podlagi 11. člena statuta mestni svet Mestne občine Nova Gorica

KREDITNA POGODBA ŠT. št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6, 1000 Ljubljan

KREDITNA POGODBA ŠT. št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6, 1000 Ljubljana, matična številka: 5665493000, davčna številka: 82155135

KREDITNA POGODBA ŠT. št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6, 1000 Ljubljana, matična številka: 5665493000, davčna številka: 82155135

Miha Mušič s.p. stečajni upravitelj Ob grabnu 16, 1217 Vodice +386 (0) Okrožno sodišče v Slovenj Gradcu Kidričeva

Okrožno sodišče v Slovenj Gradcu Kidričeva") Miha Mušič s.p. stečajni upravitelj Ob grabnu 16, 1217 Vodice stecaji@palmar.si +386 (0)1 514 07 90 Okrožno sodišče v Slovenj Gradcu Kidričeva 1 2380 Slovenj Gradec Ljubljana, 30.06.2017 RAZPIS PRVE JAVNE

Miha Mušič s.p. stečajni upravitelj Ob grabnu 16, 1217 Vodice stecaji@palmar.si +386 (0)1 514 07 90 Okrožno sodišče v Slovenj Gradcu Kidričeva 1 2380 Slovenj Gradec Ljubljana, 30.06.2017 RAZPIS PRVE JAVNE

Mesečna informacija_februar_2016_.pub

FEBRUAR KRATEK KOMENTAR DOGAJANJA V BANČNEM SEKTORJU V letu se je bilančna vsota slovenskega bančnega sistema znižala za, mrd EUR oziroma za,%. Obseg financiranja na grosističnih trgih se je zmanjšal za

FEBRUAR KRATEK KOMENTAR DOGAJANJA V BANČNEM SEKTORJU V letu se je bilančna vsota slovenskega bančnega sistema znižala za, mrd EUR oziroma za,%. Obseg financiranja na grosističnih trgih se je zmanjšal za

Vzorec kreditne pogodbe KREDITNA POGODBA ŠT. št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turno

KREDITNA POGODBA ŠT. št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6, 1000 Ljubljana, matična številka: 5665493000, davčna številka: SI82155135

KREDITNA POGODBA ŠT. št_pogodbe ki jo sklepata: SID Slovenska izvozna in razvojna banka, d.d., Ljubljana, Ulica Josipine Turnograjske 6, 1000 Ljubljana, matična številka: 5665493000, davčna številka: SI82155135

KRATEK KOMENTAR K DOGAJANJU V BANČNEM SEKTORJU Bilančna vsota bančnega sistema se je decembra 2018 povečala za 269 mio EUR, v celotnem lanskem letu pa

KRATEK KOMENTAR K DOGAJANJU V BANČNEM SEKTORJU Bilančna vsota bančnega sistema se je decembra povečala za 9 mio EUR, v celotnem lanskem letu pa za mio EUR na, mrd EUR. Rast bilančne vsote je bila tako

KRATEK KOMENTAR K DOGAJANJU V BANČNEM SEKTORJU Bilančna vsota bančnega sistema se je decembra povečala za 9 mio EUR, v celotnem lanskem letu pa za mio EUR na, mrd EUR. Rast bilančne vsote je bila tako

Nerevidirano poročilo o poslovanju Skupine KD in KD, finančne družbe, d. d. za obdobje od 1. januarja do 31. marca 2017

Nerevidirano poročilo o poslovanju Skupine KD in KD, finančne družbe, d. d. za obdobje od 1. januarja do 31. marca 217 Vsebina Sestava Skupine KD... 3 Analiza poslovanja Skupine KD v obdobju 1-3 217...

Nerevidirano poročilo o poslovanju Skupine KD in KD, finančne družbe, d. d. za obdobje od 1. januarja do 31. marca 217 Vsebina Sestava Skupine KD... 3 Analiza poslovanja Skupine KD v obdobju 1-3 217...

ROLL – RUN Trgovsko in proizvodno podjetje d

OKROŽNO SODIŠČE V LJUBLJANI Tavčarjeva 9 1000 Ljubljana Opr. št. St 1069/2010 Ljubljana, dne 19.3.2018 VABILO K DAJANJU PONUDB (čl. 335. ZFPPIPP) Na podlagi pravnomočnega sklepa Okrožnega sodišča v Ljubljani,

OKROŽNO SODIŠČE V LJUBLJANI Tavčarjeva 9 1000 Ljubljana Opr. št. St 1069/2010 Ljubljana, dne 19.3.2018 VABILO K DAJANJU PONUDB (čl. 335. ZFPPIPP) Na podlagi pravnomočnega sklepa Okrožnega sodišča v Ljubljani,

Decision of the European Central Bank of 18 April 2019 on the total amount of annual supervisory fees for 2019

SL SKLEP EVROPSKE CENTRALNE BANKE (EU) 2019/[XX*] z dne 18. aprila 2019 o skupnem znesku letnih nadomestil za nadzor za leto 2019 (ECB/2019/10) SVET EVROPSKE CENTRALNE BANKE JE ob upoštevanju Pogodbe o

SL SKLEP EVROPSKE CENTRALNE BANKE (EU) 2019/[XX*] z dne 18. aprila 2019 o skupnem znesku letnih nadomestil za nadzor za leto 2019 (ECB/2019/10) SVET EVROPSKE CENTRALNE BANKE JE ob upoštevanju Pogodbe o

Razkritja Skupine UniCredit Slovenija za 1Q 2018

Razkritja Skupine UniCredit Slovenija za 1Q 2018 Razkritja Skupine UniCredit Slovenija za 1Q 2018 Banke so zavezane k razkrivanju določenih informacij, kar naj bi omogočilo zadostno informiranje potencialnih

Razkritja Skupine UniCredit Slovenija za 1Q 2018 Razkritja Skupine UniCredit Slovenija za 1Q 2018 Banke so zavezane k razkrivanju določenih informacij, kar naj bi omogočilo zadostno informiranje potencialnih

PRETEKLE AKCIJE, KI NISO VEČ V PONUDBI JESENSKI TROJČEK DTV: rdeča shema INET: 12 Mbps/1 Mbps, optika: 12 Mbps/12 Mbps TELEFON: 1. št. Opcija v paketu

PRETEKLE AKCIJE, KI NISO VEČ V PONUDBI JESENSKI TROJČEK ET: 12 Mbps/1 Mbps, optika: 12 Mbps/12 Mbps Opcija v paketu PK, POP, HBO ali HD paket sep.12 1. mesec: 1 EUR 2. mesec: 25,00 EUR 3. - 24. mesec:

PRETEKLE AKCIJE, KI NISO VEČ V PONUDBI JESENSKI TROJČEK ET: 12 Mbps/1 Mbps, optika: 12 Mbps/12 Mbps Opcija v paketu PK, POP, HBO ali HD paket sep.12 1. mesec: 1 EUR 2. mesec: 25,00 EUR 3. - 24. mesec:

(Microsoft Word - Diplomska naloga MSP KON\310NA.doc)

") UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA Diplomsko delo DOSTOPNOST VIROV FINANCIRANJA ZA MALA IN SREDNJA PODJETJA ACCESS TO FINANCE FOR THE SMALL AND MEDIUM SIZE ENTERPRISES Študentka: Tanja Milec

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA Diplomsko delo DOSTOPNOST VIROV FINANCIRANJA ZA MALA IN SREDNJA PODJETJA ACCESS TO FINANCE FOR THE SMALL AND MEDIUM SIZE ENTERPRISES Študentka: Tanja Milec

(I. Splo\232ni del prora\350una)

") DOPOLNJEN PRORAČUNA OBČINE LJUTOMER ZA LETO I. SPLOŠNI DEL I. SKUPAJ PRIHODKI (7+71+72+73+74+78) 11.817.73 11.817.73 11.389.216 11.585.789 196.573 98, 98, TEKOČI PRIHODKI (7+71) 9.772.584 9.772.584 9.78.4

DOPOLNJEN PRORAČUNA OBČINE LJUTOMER ZA LETO I. SPLOŠNI DEL I. SKUPAJ PRIHODKI (7+71+72+73+74+78) 11.817.73 11.817.73 11.389.216 11.585.789 196.573 98, 98, TEKOČI PRIHODKI (7+71) 9.772.584 9.772.584 9.78.4

Microsoft Word - Objava _ zavezujoče zbiranje ponudb _oprema

Upravitelj v postopkih prisilne poravnave, stečaja in likvidacije : Rok SODIN Poslovno in insolventno svetovanje, Rok Sodin s.p., Mestni trg 18, 3210 Slovenske Konjice Stečajni postopek nad: WK PROFIL

Upravitelj v postopkih prisilne poravnave, stečaja in likvidacije : Rok SODIN Poslovno in insolventno svetovanje, Rok Sodin s.p., Mestni trg 18, 3210 Slovenske Konjice Stečajni postopek nad: WK PROFIL

RAZKRITJA INFORMACIJ 2018

RAZKRITJA INFORMACIJ 2018 KAZALO - RAZKRITJA INFORMACIJ LETNO POROČILO CRR Stran 1 UVOD 156 2 CILJI IN POLITIKE UPRAVLJANJA TVEGANJ 156 2.1 Pristop institucije k upravljanju tveganj Člen 435 156 2.2 Informacije

RAZKRITJA INFORMACIJ 2018 KAZALO - RAZKRITJA INFORMACIJ LETNO POROČILO CRR Stran 1 UVOD 156 2 CILJI IN POLITIKE UPRAVLJANJA TVEGANJ 156 2.1 Pristop institucije k upravljanju tveganj Člen 435 156 2.2 Informacije

Gramiz d.d._vabilo_Dol_

GRAMIZ Gradbeno podjetje d.d. Kočevje v stečaju, Kočevje Ob mahovniški cesti 11, 1330 Kočevje MŠ: 5129702000, DŠ: 49311506 Okrožno sodišče v Ljubljani Tavčarjeva 9 1000 Ljubljana Dne, 8.10.2014 Opr.št.:

GRAMIZ Gradbeno podjetje d.d. Kočevje v stečaju, Kočevje Ob mahovniški cesti 11, 1330 Kočevje MŠ: 5129702000, DŠ: 49311506 Okrožno sodišče v Ljubljani Tavčarjeva 9 1000 Ljubljana Dne, 8.10.2014 Opr.št.:

BILTEN-Uvod1-slo.P65

B VJ B Januar, 2007 eto 16, štev: 1 zdajatelj: lovenska 35, 1000 jubljana lovenija tel.: +386 (1) 4719000 fax.: +386 (1) 2515516 -mail: bsl@bsi.si http://www.bsi.si/ WF: BJ 2X Uredniški odbor: mag. Janez

B VJ B Januar, 2007 eto 16, štev: 1 zdajatelj: lovenska 35, 1000 jubljana lovenija tel.: +386 (1) 4719000 fax.: +386 (1) 2515516 -mail: bsl@bsi.si http://www.bsi.si/ WF: BJ 2X Uredniški odbor: mag. Janez

Uradni list RS - 102/2015, Uredbeni del