Microsoft Word - Horvat-Jasna.doc

|

|

|

- Polona Dolinšek

- pred 4 leti

- Pregledov:

Transkripcija

1 Diplomsko delo Financiranje javnega zavoda na primeru Pokrajinske in študijske knjižnice M. Sobota Študentka: Jasna Horvat Naslov: Markišavci 5, 9000 M. Sobota Številka indeksa: Izredni študij Program: Visokošolski Študijska smer: Finance in bančništvo Mentor: doc. dr. Žan Jan OPLOTNIK Murska Sobota, marec 2008

2 2 PREDGOVOR V diplomskem delu sem poskušala analizirati problematiko financiranja splošnih knjižnic, ki delujejo kot javni zavodi na področju kulture. Javni zavodi zagotavljajo storitve ali blago javne službe po cenah, ki se ne oblikujejo prosto na trgu. Ponavadi jih določi ustanovitelj, ki pa mora upoštevati, kolikšen del cene bo pokrit iz javnih virov. Knjižnice spadajo med javne zavode, ki pretežno pridobivajo prihodke iz državnega proračuna in iz občinskih proračunov. Sprejem proračuna je predpogoj za sprejem letnega delovnega in finančnega načrta zavoda. Javni zavod naj bi pri pripravi finančnega načrta vedel, kakšen je obseg javne službe, ki jo bo moral opraviti. V Sloveniji imamo svoj specialni Zakon o knjižničarstvu, ter podzakonske akte, ki podrobno definirajo delovanje in določajo normative za vrste knjižnic. Država je načeloma zagotovila enakopraven dostop do gradiva in informacij in enakomerno izvajanje knjižnične dejavnosti. Bistveno za delovanje knjižnic je mreža knjižnic in dober sistem financiranja. Sprejetje Zknj-1 iz leta 2001 je presenetilo občine, saj niso bile pripravljene na prevzem finančnih obveznosti. Financiranje je država preložila na bremena lokalnih skupnosti. Ker pa so splošne knjižnice v pristojnosti lokalnih skupnosti, je uresničevanje enakosti včasih vprašljivo. V letih po osamosvojitvi je bilo v marsikateri občini zagotavljanje sredstev za kritje stroškov delovanja knjižnic problematično. Mnoge izmed občin, ki se niso odločile za soustanoviteljstvo knjižnic, ko so te občine nastajale, so menile, da bodo s tem njihove obveznosti manjše. To pa ni mogoče, ker so dolžne vse enako zagotavljati prebivalcem knjižnično dejavnost. Ministrstvo za kulturo bi moralo ukrepati v skladu z Zknj-1 proti občinam, ki ne izvršujejo svojih obveznosti. Knjižničarska zakonodaja je obratno sorazmerna z razvitostjo knjižničarstva, saj v deželah, kjer imajo posluh za knjižničarstvo in tradicijo, knjižničarskih zakonov ne potrebujejo.

3 3 KAZALO 1 UVOD Opredelitev in opis problema, ki je predmet raziskave Namen, cilji in osnovne trditve Predpostavke in omejitve raziskave Predvidene metode raziskovanja FINANCIRANJE JAVNIH ZAVODOV Javni zavod in javna služba Sredstva, namenjena financiranju javnih zavodov Dejavnosti javnega zavoda Problematika financiranja Vpliv proračunskega financiranja na avtonomijo javnega zavoda Knjižnična dejavnost kot javna služba KNJIŽNICA KOT JAVNI ZAVOD Razvoj in vloga knjižnic Namen knjižnic Vrste knjižnic Splošne knjižnice Razvoj mreže splošnih knjižnic Dejavnost splošnih knjižnic a) Splošne knjižnice na narodnostno mešanih območjih b) Splošne knjižnice na obmejnih območjih c) Osrednja območna knjižnica Financiranje splošnih knjižnic Viri financiranja Javni viri financiranja a) Deleži občin pri sofinanciranju splošnih knjižnic b) Sredstva države pri sofinanciranju knjižnic Nejavni in drugi viri Uporaba presežkov prihodkov nad odhodki Kritje izgube POKRAJINSKA IN ŠTUDIJSKA KNJIŽNICA MURSKA SOBOTA Predstavitev knjižnice in njeno delovanje Financiranje Realizacija finančnih načrtov a) Proračun občin b) Proračun države c) Nejavni in drugi viri za izvajanje dejavnosti javne službe Problematika financiranja iz občinskih proračunov SKLEP POVZETEK / ABSTRACT KRATICE SEZNAM LITERATURE IN VIROV LITERATURA VIRI SEZNAM TABEL IN SLIK Seznam slik Seznam tabel... 37

4 4 1 UVOD 1. 1 Opredelitev in opis problema, ki je predmet raziskave Javne knjižnice na Slovenskem imajo bogato tradicijo. Čeprav so bile sprva namenjene predvsem zadovoljevanju potreb študijskega procesa, so bile odprte tudi vsej zainteresirani javnosti. Razvile so se v najbolj demokratične ustanove, dostopne vsem državljanom. Danes ima Slovenija razmeroma dobro razvito knjižnično dejavnost. Splošne knjižnice vse bolj postajajo lokalna središča kulture, branja in dostopna do različnih informacij, zlasti spletnih, ter postajajo dejavne pri krepitvi sodobne informacijske družbe. Temu se pridružuje tudi njihova socialnorazvojna funkcija v smislu izenačevanja kulturnih, izobraževalnih in drugih socialnih možnosti. Leta 2001 je bil sprejeti Zakon o knjižničarstvu ( v nadaljevanju Zknj-1) in zdaj že opažamo, da je zakon»preohlapen«predvsem kar se tiče financiranja splošnih knjižnic. Glede obsega financiranja zakon določa, da mora občina financirati knjižnično dejavnost v takem obsegu, da bo lahko izvajala javno službo. Pri tem se pojavljajo velike težave, saj občine večinoma zagovarjajo stališče, da so pri odločanju o financiranju knjižnic avtonomne in da jim ni treba upoštevati finančnih načrtov knjižnic. Na drugi strani pa govorijo, da niso finančno dovolj sposobne, da bi lahko financirale, da bi prevzele obseg financiranja za nemoteno izvajanje nalog knjižnic. Občine morajo sofinancirati knjižnice. V zvezi s tem je bilo predpisano koliko naj bi občine prispevale na posameznega prebivalca. Razmišlja se tudi o dodatni zakonodaji, ki bi natančneje opredelila financiranje splošnih knjižnic ter tudi te medsebojne obveznosti občin. 1.2 Namen, cilji in osnovne trditve Namen. Namen diplomskega dela je analizirati problematiko financiranja javnih zavodov. Osredotočila sem se predvsem na financiranje splošnih knjižnic, ki so organizirane kot javni zavodi na področju kulture. Dotaknila sem se predvsem problematike pridobivanja sredstev in financiranje. V prvem delu diplomske naloge sem predstavila teoretično podlago za obravnavo financiranja javnih zavodov. V drugem delu sem predstavila splošne knjižnice, njihov razvoj in financiranje. V zadnjem delu sem pa podrobneje predstavila financiranje Pokrajinske in študijske knjižnice v Murski Soboti. Cilji. Cilj diplomskega dela je opozoriti na pomembno vlogo knjižnic v informacijski družbi. Glede na nizek status knjižničarske stroke je ena od možnosti povečanje njenega ugleda tudi knjižničarska zakonodaja. Zelo pomembno pa je, da je z zakonodajo urejeno ustrezno financiranje knjižnic. Osnovne trditve (delovne hipoteze). Z novo lokalno samoupravo in nastankom 193 občin je določeno, da morajo občine zagotavljati knjižnično dejavnost splošnih knjižnic. Država razvojno prikrajšanim občinam zagotovi toliko sredstev, da lahko izvajajo svoje finančne obveznosti do knjižnic in drugih javnih služb.

5 5 Ustanoviteljice in pogodbene partnerice splošnih knjižnic so občine in so dolžne finančno pokrivati vse redne stroške, država pa prispeva del sredstev za nakup knjižničnega gradiva in zagotavljanje informacijske mreže. Premajhna povezanost bibliotekarske stroke z državo je eden izmed vzrokov za neustrezni vpliv na status stroke. Strokovna združenja so izredno pomembna tam, kjer knjižničarstvo nima orodja, s katerim bi se pogajalo z državo in se lahko opira le na zakon. Zakon o knjižničarstvu je potreben le v manj razvitih državah. Slovenija kot ena izmed nekdanjih socialističnih držav zakon potrebuje. Zakon je še vedno preohlapen predvsem kar se tiče financiranja. 1.3 Predpostavke in omejitve raziskave Predpostavke. V deželah, kjer se zavedajo pomena knjižnic, veljajo knjižnice za nacionalno vrednoto in je tudi knjižničarstvo kakovostno. Strokovna društva opravljajo strokovno kontrolo na celotnem knjižničarskem področju. Opravljajo tudi tiste funkcije, ki jih pri nas opravlja država z svojo zakonodajo. Omejitve. Pri pisanju diplomske naloge se osredotočila predvsem na splošne knjižnice na ovire in možne rešitve pri financiranju. Država ima pri tem pomembno vlogo in bi morala ukrepati pri občinah, ki ne izpolnjujejo obveznosti glede financiranja knjižnic. 1.4 Predvidene metode raziskovanja Za izdelavo diplomskega dela sem uporabila deskriptivni pristop. Opirala sem se predvsem na zakonodajo, na strokovno literaturo domačih avtorjev, članke in prispevke s področja delovanja javnih zavodov in spletne strani na internetu.

6 6 2 FINANCIRANJE JAVNIH ZAVODOV 2.1 Javni zavod in javna služba Francoski pravnik Jeze je v začetku dvajsetega stoletja (1913) opredelil francosko» service public «kot javno službo, ki ima nalogo, da zadovoljuje potrebe v javnem interesu. Jeze povzema v svojem delu javno službo kot so: policija, pošta, upravljanje železnic, razsvetljave in preskrba mest z vodo. Vendar je nemška teorija pogled francoskih pravnikov razširila s tako imenovanim zavodskim pristopom. Skozi razumevanje tega pristopa so poleg javne uprave zadolžene za izvajanje javne službe tudi druge osebe javnega prava, ki niso nujno sestavni del ožje državne uprave. To so predvsem javni zavodi. Danes v teoriji pomeni javna služba pravno urejeno opravljanje dejavnosti, ki je opredeljena z zakonom ali ustreznim aktom lokalne samouprave, katere vsebina je zagotavljanje storitev in blaga v javnem interesu, pri čemer njen primarni namen ni ustvarjanje dobička. Javna služba je torej javnopravni režim izvajanja določene dejavnosti, ki se lahko načeloma izvaja na trgu tudi brez tega posebnega režima kot običajna dejavnost. Posebni pravni režim nad izvajanem javne službe se vzpostavi takrat, ko ga narekuje javni interes. Javni interes je torej temeljno vodilo, zaradi katerega se javna služba sploh začne izvajati. Javni zavod je pravnostatusna oblika, ustanovljena zato, da opravlja javno službo. V bistvu je javna služba tista, zaradi katere je ta statusna pravna oblika sploh urejena v slovenski pravni ureditvi. ( Tičar, 2005, str. 521, 522 ) Javni zavodi opravljajo negospodarske dejavnosti ( dejavnost vzgoje in izobraževanja, znanosti, kulture, športa in zdravstva idr.) Pridobivanje dobička ni osnovni cilj teh dejavnosti, to je lahko samo dopolnilna dejavnost. Z Zakonom o zavodih ( v nadaljevanju ZZ ) so se leta 1991 delovne organizacije, ki so opravljale dejavnosti posebnega družbenega pomena, preoblikovale v javne zavode, družbeno premoženje se je podržavilo. Po sprejetju 1991 se je v ZZ z dopolnitvijo 1996 spremenila določba o sestavi sveta zavoda, s katero so delavci dobili svojega predstavnika. Leta 2004 je bila prva obravnava predloga novega ZZ, a se je potem vse zaustavilo. V razlagi za sprejetje novega ZZ so opredeljeni naslednji trije najpomembnejši razlogi: ustvariti pravno podlago za statusno preoblikovanje vseh zavodov, pri čemer bi sedanji zavodi dobili primernejši pravni okvir za svoje delovanje, drugi razlog je premoženjsko preoblikovanje javnih zavodov in ureditev financiranja javnih zavodov.

7 7 2.2 Sredstva, namenjena financiranju javnih zavodov Cene, po katerih javni zavodi zagotavljajo storitve ali blago javne službe, se ne oblikujejo prosto na trgu. Ponavadi jih določi ustanovitelj, ki pri tem mora upoštevati, kolikšen del cene bo pokrit iz javnih virov. Javni viri so: - proračunska sredstva, pridobljena iz državnega ali občinskih proračunov, - javna sredstva, plačana prek cene javne storitve, ki jih zagotavlja država prek drugih javnih subjektov na primer v zdravstvu, kjer država javnim zdravstvenim zavodom in lekarnam zagotavlja javna sredstva prek cene zdravstvene storitve s posredovanjem Zavoda za zdravstveno zavarovanje Slovenije, - drugi parafiskalni viri, ki nimajo narave proračunskih virov na primer obvezne RTV naročnine za financiranje javne službe. Zmotno je prepričanje, da je s finančnopravnega vidika javna služba le tisto, kar je financirano iz javnih virov. Nasprotno vsi prihodki, tudi če jih javni zavod ustvari na trgu brez možnosti svobodnega oblikovanja cene, spadajo k prihodkom izvajanja javne službe. Javna služba je torej regulirana dejavnost javnega zavoda, ki se financira iz javnih in nejavnih virov. Nejavni viri financiranja javne službe so finančna sredstva, pridobljena s prodajo storitev ali blaga v okviru javne službe končnim uporabnikom. V tem primeru ne gre za tržno dejavnost, saj je cena predpisana in regulirana v okviru javne službe s strani javnega subjekta, ki je pristojen za zagotavljanje te javne službe. Če izvaja javno službo zasebni subjekt, pa je le-ta financirana iz nejavnih virov, mora zaradi javnega interesa izvajanje javne službe pridobiti za to posebno dovoljenje oziroma koncesijo. Primeroma predstavljajo nejavni viri financiranja javne službe (do)plačila staršev za oskrbo in varstvo otrok v vrtcih, plačila oskrbovancev v domovih za ostarele, plačila šolnine izrednih študentov itd. Poleg javne službe pa lahko javni zavod opravlja tudi dejavnost prodaje blaga in storitev na trgu, če mu je to v ustanovitvenem aktu ali statut dopuščeno in če je za takšno dejavnost sodno registriran, Vendar tudi pri opravljanju dopolnilne tržne dejavnosti javni zavod mora upoštevati določena načela. Predvsem gre za načelo koneksnosti dopolnilne dejavnosti, ki pomeni, da mora biti prodaja blaga in storitev na trgu neposredno povezana z izvajanjem javne službe oziroma dejavnosti, za katero je zavod ustanovljen. Tovrstna dejavnost tudi ne sme vplivati na obseg in kakovost zagotavljanja storitev ali blaga v okviru javne službe. Cena storitev ali blaga dopolnilne dejavnosti namreč ne sme nikdar vsebovati pokritja stroškov ali dela stroškov na račun javne službe. Tako bi bila takšna cena pokrito subvencionirana in nelojalno konkurenčna ceni istovrstnih storitev ali blaga, ki jih prodajajo drugi subjekti na trgu. Poleg teh so viri financiranja javnih zavodov tudi na primer obresti od naložb, najemnine, dotacije, donacije, subvencije, darila, dediščine. Ti viri niso trajni in sistemski, zato so razvrščeni v kategorijo drugih virov. ( Tičar, 2005, str. 523 ).

.")

8 8 TABELA 1 : Viri financiranja javnega zavoda VIR: Davčno - finančna praksa Dejavnosti javnega zavoda Dejavnosti, ki jih opravlja javni zavod, lahko na splošno razdelimo v tri skupine (Bohinc, 2005, str. 287 ). redna dejavnost javne službe, dejavnost javne službe, ki jo javni zavod prodaja na trgu, dejavnost, ki ne sodi v javno službo tržna dejavnost. Pri izkazovanju prihodkov javnih zavodov velja, do so zajeti vsi prihodki javne službe, ne glede na to ali gre za prihodke iz javnih ali zasebnih virov (dopolnilna dejavnost ). K prihodkom od prodaje blaga in storitev na trgu tako spadajo tisti prihodki, ki jih javni zavod ustvari s prodajo tistega blaga in storitev, ki niso opredeljene kot javna služba. Tržna dejavnost javnih zavodov je opredeljena zelo ozko, zato jo je razmeroma malo. Pri delitvi odhodkov na dejavnost javne službe in tržno dejavnost se pojavi problem razmejitve odhodkov. Ta problem je namreč povezan s spremljanjem stroškov po stroškovnih mestih, mestih in odgovornostih in kontih, kar v mnogih javnih zavodih še vedno ni urejeno. Vprašanje je, koliko stroškov javnih zavodov dejansko nastaja pri izvajanju redne javne službe, ki se financira iz javnih virov, koliko pri opravljanju storitev javne službe za trg in koliko pri izvajanju lastnih tržnih dejavnosti. Ta problem postavi tudi pod vprašanje izkazani poslovni izid javnih zavodov, zlasti ko se ugotavlja ločeno za javno službo in tržno dejavnost (Bohinc, 2005, str. 287 ). Pri financiranju javnih zavodov je pomembno zlasti ločevanje med tekočim in kapitalskim financiranjem. Pri tekočem financiranju je pomembno razlikovanje med financiranjem javne službe in financiranjem tržne dejavnosti. Pri kapitalskem financiranju pa je pomembno razlikovanje med investicijami, ki se financirajo iz sredstev ustanovitelja, in tistim iz lastnih sredstev ali zasebnih sredstev zavoda ( Kamnar, 1999, str. 52 ).

9 9 Kot je videti pri financiranju javnih zavodov, ne gre za financiranje samih zavodov, ampak za financiranje programov in storitev, ki jih ti opravljajo, torej za konkretne količine in vrste storitev. Kljub temu, da se to vprašanje rešuje na več mestih, je to še vedno pomanjkljivo regulirano. 2.3 Problematika financiranja Vsak poslovni proces je sestavljen iz več stopenj: iz nabave potrebnih prvin za proizvodnjo, iz proizvodnje, iz prodaje storitev oziroma obračuna realizacije storitev in iz financiranja. Financiranje je stopnja, ki spremlja vse ostale : najprej zavod razpolaga z denarjem, s katerim kupi predmete dela, delovna sredstva, kolikor jih ne zagotovi ustanovitelj in najame delovno silo. V procesu proizvodnje se proizvodna sredstva porabijo ali uničijo, delovna sila pa ustvari novo vrednost. Svoje proizvode proda na trgu ali jih razdeli brezplačno uporabnikom. Pri tem zopet pridobi denar, s katerim ponavlja svoj proizvodni proces. Kadar gre za brezplačno razdelitev po vnaprej dogovorjeni ceni, dobi plačilo iz javnofinančne blagajne ( Kamnar, 1999, str. 87 ). Proračunski sistem financiranja je vzpostavil pogodbene odnose med javnim zavodom in njegovim glavnim plačnikom proračunom. Ko so se zaostrile likvidnostne razmere v proračunu, se je načelo dvanajstin modificiralo tako, da so bila sredstva za plače zagotovljena le nekaj dni pred izplačilom plač, za druge namene pa enkrat ali dvakrat mesečno. Skrb za likvidnost in zadovoljevanje vseh potreb, ki se financirajo iz proračuna, je narekovala, da je zavod dobival sredstva v odvisnosti od zapadlih obveznosti. V nekaterih primerih se je sistem izrodil do take mere, da so ministrstva plačevala konkretne račune zavodov. To je pomenilo, da zavod ni več sam razpolagal s sredstvi, ki so mu bila namenjena za opravljanje javnih programov. S tem so posegli v finančno avtonomijo zavoda. Zavodi niso več gospodarili s sredstvi za svojo dejavnost na način, ki je bil značilen do tedaj, ampak so bili vedno bolj in tesneje povezani s svojim financerjem. S tem so bili postavljeni v podrejen položaj, ki je bil vedno bolj podoben položaju upravnega organa. Nujno je bilo potrebno spremeniti zakonodajo proračunskega financiranja ( Kamnar, 1999, str. 89). Prva leta naveze na proračun so bila problematična predvsem v zvezi s količino denarja in zagotavljanjem ustrezne dinamike. Kasneje so se proračunski problemi kazali tudi v povezavi z vsebino pogodb oziroma obveznosti in pravic obeh pogodbenih strank, v določitvi obsega in vrste storitve, ki jih bo zavod izvajal kot javno službo ter v postavitvi standardov in meril za financiranje. Sprva so bili zavodi pri porabi javnih in nejavnih sredstev relativno samostojni. Oblikovanje cen je bilo v pristojnosti zavoda. Razpolaganje z ustvarjenim presežkom je bilo v tem obdobju prepuščeno zavodu. V drugem obdobju se je s povečanjem državne regulacije zmanjšala samostojnost javnega zavoda pri razpolaganju z ustvarjenim prihodkom in presežkom, kar je v največji meri vplivalo na plače zaposlenih. Nabavna funkcija je prepuščena zavodu, ki nastopa s pravno subjektiviteto in tako svobodno vstopa v odnose s poslovnimi partnerji. V tej poslovni funkciji je njegova vloga povsem enaka vlogi podjetij brez omejitev, ki bi jih postavljal ustanovitelj. Vprašanje investicij v trajna osnovna sredstva ni bilo urejeno. Po preoblikovanju v zavode, so se ti zadolževali v svojem

10 10 imenu in na svoj račun, tudi za financiranje investicij. Tako ravnaje je bilo v nasprotju z novim sistemom financiranja, po katerem ta pridobiva sredstva le za opravljanje dejavnosti ali pa za investicije, ki jih predvideva proračun. Vprašanje zadolževanja zavodov je bilo nedorečeno. Država se zaradi očitnega zavedanja pomanjkljivosti sistema financiranja zavodov ni odločila za prepoved zadolževanja in je tvegala, da se v nekem obdobju prevzame morebitne obveznosti, ki iz tega izhajajo (Kamnar, 1999, str. 90 ). V želji po restriktivnem proračunskem financiranju je silila javne zavode v zadolževanje in kasneje sama prevzemala plačilo njihovih obveznosti. Leta 1997 je vlada določila pravila ravnanja. Kadar javni zavod najame posojilo, daje jamstva ali obremenjuje premoženje z zastavno pravico. V drugem delu svoje dejavnosti, ki je v nekaterih zavodih precej obsežna, zavod uveljavlja čisti tržni model. V ta namen mora dobro razviti sistem trženja, ki se v neprofitnih organizacijah začne z analizo ciljne skupine prebivalstva. Seveda se morajo zavedati elastičnosti povpraševanja glede na ceno storitev. Pogosto prav cena opredeljuje krog uporabnikov in izloča tiste možne uporabnike, ki storitve niso možni plačati ( Kamnar, 1999, str. 92 ). Zavod v tem delu dejavnosti uveljavlja tržni model, se začne obnašati po pravilih, ki jih poznamo pri profitnih proizvajalcih; maksimizirati skuša output oziroma presežek nad odhodki (dobiček). K temu ga navaja tudi država, saj višino gibljivega dela plače zaposlenih neposredno povezuje z deležem zavodskega zaslužka na trgu in velikostjo presežka. Ob tem trči s svojo institucionalno omejitvijo, ki zavod predeli kot neprofitno organizacijo. Na tej točki se sreča z nasprotovanjem ustanovitelja, saj le ta predpisuje način uporabe presežka, kar pa je v nasprotju s tržnim oziroma profitnim modelom. Na ta način prihaja javni zavod v nasprotje z zakonskim določilom, da lahko opravlja dejavnosti, ki niso opredeljene kot javna služba, če se opravljanje dejavnosti zagotavlja na način in pod pogoji, ki veljajo za javno službo. Zavod se pri opravljanju tržne dejavnosti sreča s konkurenco drugih proizvajalcev storitev. Večjo oviro ima v plačilni sposobnosti. Prvič zaradi razmeroma bogatih programov javne službe in drugič zaradi relativno nizke ravni večjega dela prebivalcev ( Kamnar, 1999, str. 93 ) Vpliv proračunskega financiranja na avtonomijo javnega zavoda Če javne zavode klasificiramo po pretežnosti pridobivanja prihodkov, dobimo tri skupine ( Kamnar, 1999, str. 121 ) 1. javni zavodi, ki se financirajo iz državnega proračuna in iz občinskih proračunov, 2. javni zavodi, ki se financirajo iz sredstev obveznega zdravstvenega zavarovanja, 3. javni zavodi, ki se financirajo z neposrednim plačilom storitev. Izhodišča za pripravo proračuna bi morala biti hkrati tudi izhodišča za pripravo letnih programov in planov zavoda. Sprejem proračuna je predpogoj za sprejem letnega delovnega in finančnega načrta zavoda. Vsak zavod pri pripravi letnega delovnega in finančnega načrta ve, kakšen je obseg javne službe, ki jo bo moral opraviti.

11 11 SLIKA 1: Financiranje javnega zavoda Vir : Javni zavodi med državo in trgom ( Znanstveno in publicistično središče, 1999) Eden od problemov proračunskega financiranja je nepravočasno sprejemanje proračuna in s tem povezanega letnega programa javne službe. Zavodi do sprejema proračuna ne vedo, kaj je okvir, v katerem bodo poslovali, zato ne morejo pravočasno sprejemati svojih delovnih in finančnih načrtov. To otežuje njihovo normalno finančno poslovanje. Ni redko, da zavodi sprejemajo svoje delovne programe in finančne načrte šele v drugi polovici ali celo ob koncu leta, s čimer izgubljajo svoj pomen. (Kamnar, 1999, str. 123, 124 ). Obseg proračunskih sredstev se tedaj določa z začasnim financiranjem. Zavodi, ki imajo pretežno javna sredstva, morajo obseg dejavnosti prilagoditi nižjemu obsegu sredstev od potrebnega.

12 Knjižnična dejavnost kot javna služba Zakon ureja javno službo na področju knjižnične dejavnosti, tako da določa: dejavnost, ustanovitev, financiranje in nadzor knjižnic, ki se financirajo iz javnih sredstev ter knjižničnega informacijskega servisa za izmenjavo podatkov v nacionalnem vzajemnem bibliografskem sistemu, nacionalni vzajemni bibliografski sistem in pogoje za vključitev v ta sistem, naloge Nacionalnega sveta za knjižnično dejavnost. Pojem knjižnična dejavnost vključuje tudi sodobne informacijske sestavine te dejavnosti. Knjižnična dejavnost, ki je javna služba, zajema: zbiranje, obdelovanje, hranjenje in posredovanje knjižničnega gradiva, zagotavljanje dostopa do knjižničnega gradiva in elektronskih publikacij, izdelovanje knjižničnih katalogov, podatkovnih zbirk in drugih informacijskih virov, posredovanje bibliografskih in drugih informacijskih proizvodov in storitev, sodelovanje v medknjižnični izposoji in posredovanju informacij, pridobivanje in izobraževanje uporabnikov, informacijsko opismenjevanje, varovanje knjižničnega gradiva, ki je kulturni spomenik, drugo bibliotekarsko, dokumentacijsko in informacijsko delo. Javna služba je tudi dejavnost knjižničnega informacijskega servisa za izmenjavo podatkov v nacionalnem vzajemnem bibliografskem sistemu, ki je namenjena zagotavljanju: pogojev za delovanje vzajemnega bibliografskega sistema, dostopnosti elektronskih virov informacij v tem sistemu. Dejavnost izvajajo javni zavodi, na podlagi koncesije pa tudi druge pravne osebe in posamezniki. Njen obseg se določi s programom dela in finančnim načrtom oziroma s koncesijsko pogodbo. V javni interes na področju knjižnične dejavnosti spadajo: kar najboljša ponudba knjižničnega gradiva v knjižnicah vseh vrst, ponudba informacij in storitev, ki so osredotočene na kulturne, izobraževalne, informacijske in socialne potrebe okolja, na informacijsko opismenjevanje in podporo vseživljenjskemu učenju; zagotavljanje prostorskih možnosti in opreme za uporabo gradiva, pridobivanje informacij in smotrna izraba prostega časa v knjižnicah, omogočanje dostopa do urejenih zbirk domoznanskega gradiva za lokalne študije; zagotavljanje dostopnosti gradiva za slepe in slabovidne; izobraževanje, raziskovanje in podporni projekti, mednarodno sodelovanje, učinkovit sistem pridobivanja obveznega izvoda gradiva na vseh medijih, ki bi zagotavljal popolnost, ohranitev in čim večjo dostopnost nacionalne zbirke; dostop do podatkov o nacionalni zbirki in nacionalno pomembnih knjižničnih zbirkah iz vseh knjižnic v Sloveniji prek sistema COBISS in medmrežja, tekoče obnavljanje Slovenske bibliografije, dostopnost vseh redkih in ogroženih gradiv s pomočjo restavriranja, prenosa na nadomestne nosilce, zlasti na mikrofilm, dostop do svetovnih virov informacij, medknjižnična izposoja iz domačih in tujih knjižnic, koordiniran sistem mednarodnega številčenja publikacij oziroma za storitev za mednarodno bibliografsko kontrolo.

13 13 3 KNJIŽNICA KOT JAVNI ZAVOD 3.1 Razvoj in vloga knjižnic V Sloveniji je do nedavnega področje knjižničarstva urejal Zakon o knjižničarstvu sprejet še v samoupravnih časih oziroma leta 1982 (Uradni list SRS, št. 27). Od tedaj se je v knjižničarstvu marsikaj spremenilo, od družbenega upravljanja in poslovanja knjižnic, drugačne narave dela zaradi novih tehnologij do povečanega obsega knjižničnega gradiva, ki danes zajema tudi elektronske medije. Velik vpliv na knjižnice sta imela tudi tranzicija in globalizacija informacijskega prostora, ko se je preoblikoval pojem in definicija knjižnice in knjižničarja pa tudi vloga knjižničarja in knjižničnih storitev. Cilj pa je ostal še vedno isti: maksimalna zadovoljitev uporabnikovih želja (Bizjak, 2007, str. 18 ). Zaradi navedenih sprememb ter s tem povezane nove vloge knjižnic in knjižničarjev so začeli pripravljati nov zakon o knjižničarstvu v začetku devetdesetih let. Leta 1991 se je v Sloveniji spremenil politični sistem in pogledi, kakšen naj bi bil novi zakon, so bili zelo različni, zato je bilo pripravljanje novega zakona o knjižničarstvu povezano z velikimi težavami. Leta 1999 se je začel zakon pisati znova, ki je bil sprejet Zakon največ pozornosti posveča splošnim knjižnicam. Splošna knjižnica je lahko merilo, koliko se vsem ponujajo enake možnosti, ker mora biti dostopna v vsakem starostnem obdobju. Knjižničarstvo, ki ima sicer dobro razvito mrežo splošnih in specialnih knjižnic, se lahko zdi zavidanja vredno le nepoučenim, saj se sicer ubada s finančnimi, kadrovskimi in prostorskimi težavami. Financiranje knjižnic je država krepko preložila na bremena lokalnih skupnosti. 3.2 Namen knjižnic Knjižnica v skladu s strokovnimi načeli organizira zbirko knjižničnega gradiva in virov informacij z namenom zagotavljati posameznikom in skupinam dostopnost in uporabo: lastnega gradiva in z njim povezanih informacij, medknjižnične izposoje, zunanjih dostopnih informacijskih virov. 3.3 Vrste knjižnic Knjižnica je pravna oseba ali njena organizacijska enota, ki izvaja knjižnično dejavnost. Po prevladujočem krogu uporabnic in uporabnikov so knjižnice: splošne, šolske, visokošolske, specialne in nacionalna. Uporabniki imajo pravico do brezplačnih osnovnih storitev, kot so izposoja gradiva, posredovanje informacij o gradivu in iz gradiva in bibliopedagoško delo.

14 14 Vlada Republike Slovenije določi z uredbo tudi druge osnovne storitve uporabnikom ter okvirno obratovalni čas knjižnic in način njihovega poslovanja, pri čemer posebej opredeli tiste storitve, ki ne povzročajo knjižnicam dodatnih stroškov, kot brezplačne. 3.4 Splošne knjižnice Razvoj mreže splošnih knjižnic 1961 prvi zakon o knjižničarstvu 1970 desetletje združevanja in nastajanja mreže 1980 desetletje notranjega organiziranja 1982 Zakon o knjižničarstvu 1990 desetletje računalnikov in komunikacij Sprememba lokalne samouprave 60 občin v 193 občin 2000 ohranitev knjižnične mreže in sodobni knjižnični trendi Dejavnost splošnih knjižnic Splošne knjižnice, ki izvajajo knjižnično dejavnost za prebivalstvo v svojem okolju, zagotavljajo storitve tudi za skupine prebivalcev s posebnimi potrebami. Splošne knjižnice v okviru javne službe: sodelujejo v vseživljenjskem izobraževanju, zbirajo, obdelujejo, varujejo in posredujejo domoznansko gradivo, zagotavljajo dostopnost in uporabo gradiv javnih oblasti, ki so splošno dostopna na elektronskih medijih, organizirajo posebne oblike dejavnosti za otroke, mladino in odrasle, ki so namenjene spodbujanju bralne kulture, organizirajo posebne oblike dejavnosti za otroke, mladino in odrasle s posebnimi potrebami, organizirajo kulturne prireditve, ki so povezane z njihovo dejavnostjo.vključene so v nacionalni vzajemni bibliografski sistem. Opravljajo tudi gospodarsko dejavnost, če je ta oziroma njen prihodek namenjen opravljanju knjižnične dejavnosti kot javne službe. Vsaka občina mora zagotoviti knjižnično dejavnost za svoje občane tako, da ustanovi splošno knjižnico sama ali skupaj z drugimi občinami, ali tako, da poveri opravljanje te dejavnosti s pogodbo drugi splošni knjižnici v soglasju z njenim ustanoviteljem.

15 15 Če ustanovi več občin skupaj splošno knjižnico, določijo medsebojne pravice in obveznosti v aktu o ustanovitvi. Če občina ne zagotovi knjižnične dejavnosti za svoje prebivalce, stori to država na njen račun. Splošne knjižnice se lahko registrirajo za izvajanje knjižnične dejavnosti na podlagi odločbe o izpolnjevanju pogojev, ki jih predloži ustanovitelj. Trajno morajo izpolnjevati pogoje Zknj-1. Ministrstvo, pristojno za kulturo, vsaka tri leta za vsako splošno knjižnico ugotavlja izpolnjenost pogojev oziroma določi rok za njihovo izpolnitev. Če splošna knjižnica ne izpolnjuje pogojev, se o tem obvesti ustanovitelja in se ji obenem z odločbo naloži, da pripravi najkasneje v treh mesecih načrt, s katerim določi, kako bo v danem roku dosegla izpolnitev pogojev, in ga predloži v soglasje svojemu ustanovitelju oziroma soustanoviteljem ali pogodbenim partnerjem. Če ti najkasneje v roku enega meseca ne odgovorijo, se šteje da je soglasje dano. Splošna knjižnica je samostojna pravna oseba (v nadaljnjem besedilu: samostojna knjižnica), če izvaja knjižnično dejavnost za okvirno in več prebivalcev. Knjižnica, ki izvaja to dejavnost za območje z manjšim številom prebivalcev, je enota samostojne knjižnice. Izjemoma izvaja druge kulturne dejavnosti v okviru posebnih organizacijskih enot. Zagotoviti mora ločeno vodenje finančnega poslovanja. Minister, pristojen za kulturo, sprejme pravilnik o merilih, po katerih so splošne knjižnice dolžne meriti svoje delovanje. Splošne knjižnice upoštevajo za strokovno obdelavo in hranjenje nacionalno pomembnega domoznanskega gradiva navodila nacionalne knjižnice. a) Splošne knjižnice na narodnostno mešanih območjih Splošne knjižnice na narodnostno mešanih območjih, zagotavljajo tudi knjižnično dejavnost, namenjeno pripadnikom italijanske in madžarske narodne skupnosti ter romske skupnosti. Te knjižnice zagotavljajo pripadnikom teh skupnosti komuniciranje v njihovem jeziku. Pripraviti morajo program dejavnosti v soglasju s predstavniki narodnih skupnosti. b) Splošne knjižnice na obmejnih območjih Splošne knjižnice, ki pokrivajo obmejna območja, zagotavljajo dostop do knjižničnega gradiva tudi Slovencem v zamejstvu, tako da jim omogočajo izposojo, v sodelovanju z osrednjimi knjižnicami Slovencev v zamejstvu za njihove potrebe izvajajo nakup gradiv v Sloveniji ter pomagajo pri razvoju knjižnic slovenske manjšine v sosednjih državah. Pripraviti morajo program dejavnosti v sodelovanju z nacionalno knjižnico. c) Osrednja območna knjižnica Splošna knjižnica, ki na podlagi pogodbe z ministrstvom, pristojnim za kulturo, v soglasju s svojim ustanoviteljem opravlja za širše območje posebne naloge, je osrednja območna splošna knjižnica. Njene posebne naloge so: zagotavljati povečan in zahtevnejši izbor knjižničnega gradiva in informacij, nuditi strokovno pomoč vsem knjižnicam s svojega območja, koordinirati zbiranje, obdelavo in hranjenje domoznanskega gradiva za svoje območje, usmerjati izločeno knjižnično gradivo s svojega območja.

16 Financiranje splošnih knjižnic Viri financiranja Viri financiranja knjižnic so javni in nejavni viri financiranja javne službe, tržni viri in drugi viri. ZZ opredeli kot vire financiranja sredstva ustanovitelja, sredstva pridobljena kot plačila za storitve, sredstva pridobljena s prodajo blaga in storitev na trgu in drugih virov. Iz napisanega sledi, da zakonodajalec ni opisal sredstev, pridobljenih kot plačilo za storitve, kot nejavni vir financiranja javne službe, kar je v preteklosti vnašalo zmedo, še posebno, ko je bilo mogoče v zavodih iz naslova presežkov prihodkov izplačati del sredstev iz tega naslova kot nagrado zaposlenim. Sredstva za izvajanje javne službe knjižnice, ki je javni zavod, zagotavlja ustanovitelj oziroma soustanovitelji in drugi pogodbeni partnerji na podlagi pogodbe ter na osnovi programa dela in finančnega načrta, h katerima so podali ustanovitelj oziroma soustanovitelji in pogodbeni partnerji soglasje. Sredstva za izvajanje dejavnosti javne službe knjižnic in knjižničnega informacijskega servisa pokrivajo stroške za plače, za materialne stroške za delo, za nakup knjižničnega gradiva, ter za nakup in vzdrževanje prostorov ter opreme. Posamezni projekti se financirajo na podlagi javnih razpisov Javni viri financiranja Javna sredstva za financiranje javnih zavodov zagotovijo njihovi ustanovitelji oziroma soustanovitelji na podlagi ustanovitvenega akta po postopku kot ga določa zakon, ki ureja javne finance za posredne proračunske uporabnike. Podlaga za transfer sredstev iz proračuna države oziroma lokalne skupnosti je s strani sveta potrjen program dela. Višino javnih sredstev za financiranje javnega zavoda določi ustanovitelj, upoštevaje osnove za izračun. Osnove za izračun sredstev za izvajanje javne službe so: splošni stroški delovanja, stroški za plačilo dela v skladu s kadrovskih načrtom, programski materialni stroški, stroški investicijskega vzdrževanja in nakup opreme. Podrobnejšo metodologijo za določitev osnov za izračun sredstev za izvajanje javne službe na posameznem področju določi vlada z uredbo. a) Deleži občin pri sofinanciranju splošnih knjižnic Če več občin soustanovi splošno knjižnico ali posamezna občina sklene pogodbo o zagotavljanju knjižnične dejavnosti na svojem območju s splošno knjižnico v drugi občini, se finančna obveznost za skupne stroške razdeli na te občine premosorazmerno s številom njihovih prebivalcev, medtem ko stroške knjižnične dejavnosti, ki nastanejo neposredno na območju občine, krije vsaka občina sama. Občine zagotavljajo sredstva za sofinanciranje nakupa knjižničnega gradiva v dvanajstinah in glede na število prebivalcev občine. Občine zagotavljajo sredstva za materialne stroške in nakup gradiva v skladu s sprejetim finančnim načrtom knjižnice.

17 17 Skupni stroški obsegajo predvsem materialne stroške in stroške dela, povezane z izborom, nabavo in obdelavo knjižničnega gradiva, z uporabo referenčne zbirke in bibliobusa ter z delovanjem skupnih služb. V dvomu, ali določeni stroški sodijo med skupne stroške, odloči minister, pristojen za kulturo. Če minister, pristojen za kulturo, ugotovi, da občina ne izpolnjuje svojih obveznosti mora najkasneje v roku enega meseca opozoriti pristojni občinski organ, da mora občina začeti izpolnjevati svoje obveznosti. Če občina v danem roku ne izpolni svojih obveznosti, sproži minister, pristojen za kulturo, postopke v skladu s predpisi, ki urejajo lokalno samoupravo. V okviru vseh stroškov osrednje knjižnice obsegajo skupni stroški tiste stroške, ki nastanejo pri izvajanju skupnih dejavnosti za celotno mrežo knjižnice. Skupni stroški obsegajo: stroške za plače strokovnih delavcev za izvajanje dejavnosti : izbor, nabavo in odpis gradiva, obdelava gradiva, delovanje referenčne zbirke, delovanje domoznanske zbirke, stroške za plače vodstvenih, administrativnih in tehničnih delavcev za izvajanje dejavnosti: vodenje knjižnice, računovodsko delo, tajniško oziroma administrativno delo, oprema in distribucija gradiva, vzdrževanje računalniške in programske opreme ( če se zagotavlja iz osrednje knjižnice za celotno mrežo ) vzdrževanje prostorov in opreme ( če se zagotavlja iz osrednje knjižnice za celotno mrežo ), programske stroške osrednje knjižnice za izvajanje dejavnosti (strokovni priročniki in pripomočki za delo, folije, etikete, mape, škatle, vezave, zaščitne nitke, tisk izkaznic in publikacij, obrazci, poštnine, informativne publikacije knjižnice, avtorske pravice, amortizacija opreme, izobraževanje, bančne storitve ipd.) splošne neprogramske stroške osrednje knjižnice za del prostora osrednje knjižnice, kjer se izvajajo skupne dejavnosti ( komunalne storitve, telekomunikacijske povezave, zavarovanja, čiščenje in vzdrževanje ). Stroški mobilne knjižnice se izračunavajo po dejanskih stroških izvajanja izposoje z bibliobusom, sredstva za financiranje teh stroškov pa zagotovijo občine, v katerih so postajališča bibliobusa. Vsaka od teh občin zagotovi delež sredstev, ki ustreza deležu števila prebivalcev te občine v skupnem številu prebivalcev občin s postajališči bibliobusa. Če bibliobus obratuje tudi na območjih občin izven mreže knjižnic, določi direktor knjižnice stroške njegovega delovanja v teh občinah na podlagi deleža obratovalnega časa bibliobusa v posamezni občini, in sicer glede na letni obseg postankov bibliobusa ter obseg izposojenega gradiva. Stroški bibliobusa obsegajo stroške za:

18 18 plače s prispevki in davki za vožnjo bibliobusa, izvedbo in postavitve in izposoje gradiva ter dela z uporabniki ( informacijske storitve, prireditve ) in s tem povezane, programske stroške (materialne stroške za delo strokovni priročniki in pripomočki za delo, računalniški programi, izobraževanje, prevozi ipd., ter splošne neprogramske stroške ( materialne stroške, ki nastanejo pri obratovanju in vzdrževanju gorivo, servisiranje, registracija, zavarovanje, telekomunikacijske povezave, čiščenje in vzdrževanje, najemnine idr.) b) Sredstva države pri sofinanciranju knjižnic Za podporo usklajenemu razvoju knjižnične dejavnosti prispeva država po postopku, ki je določen s področnim zakonom, proračunska sredstva za: letni nakup knjižničnega gradiva in računalniške opreme za splošne knjižnice, vendar se ta sredstva izplačujejo pod pogojem, da se redno zagotavljajo tudi ostala sredstva, ki so jih dolžni zagotoviti ustanovitelji in soustanovitelji oziroma pogodbeni partnerji, posebne naloge osrednjih območnih knjižnic na temelju pogodbe med ministrstvom, pristojnim za kulturo, in temi knjižnicami ( za zagotavljanje povečanega in zahtevnejšega izbora knjižničnega gradiva in informacij, za strokovno pomoč vsem knjižnicam s svojega območja, za koordiniranje zbiranja, obdelave ni hrambe domoznanskega gradiva), za programe splošnih knjižnic na narodnostno mešanih območjih, s katerimi se zagotavlja knjižnična dejavnost pripadnikom italijanske in madžarske narodne manjšine ter romske skupnosti, splošnim knjižnicam na obmejnih območjih za zagotavljanje dostopa do knjižničnega gradiva tudi Slovencem v zamejstvu. Obseg sredstev za letni nakup knjižničnega gradiva in računalniške opreme se določi z državnim proračunom. Za javno posojanje knjižničnega gradiva v splošnih knjižnicah se uvede knjižnično nadomestilo kot podpora avtorjem tega gradiva, ki imajo stalno bivališče v Republiki Sloveniji ali ustvarjajo v slovenščini. Minister, pristojen za kulturo, podrobneje določi način in oblike razdelitve sredstev iz naslova knjižničnega nadomestila. Knjižnice, ki ne izvajajo javne službe lahko uporabljajo storitve in proizvode knjižničnega informacijskega servisa proti plačilu Nejavni in drugi viri Poleg tega knjižnica lahko pridobiva sredstva iz nejavnih virov: s članarinami in drugimi nadomestili, z donacijami, darili in iz drugih zakonitih virov, Pri tem izvajanje drugih dejavnosti ne sme ogroziti izvajanja javne službe.

19 Uporaba presežkov prihodkov nad odhodki Presežek prihodkov nad odhodki sme knjižnica, po določbah ZZ, uporabiti le za opravljanje in razvoj dejavnosti, če ni z aktom o ustanovitvi drugače določeno. ZR določa, da se presežek prihodkov nad odhodki razporeja v skladu z zakonom in odločitvijo ustanovitelja pravne osebe. V knjižnicah se presežek prihodkov nad odhodki praviloma nameni za izvajanje in razvoj dejavnosti; ponekod je bolj natančno opredeljeno, in sicer je določeno, da se nameni za nakup knjižničnega gradiva in za investicije. V večini primerov o uporabi presežkov prihodkov nad odhodki odloča ustanovitelj, po predhodnem mnenju in soglasju sveta. Uveljavili so se trije načini ureditve tega vprašanja. Prvi in najpogostejši je način, ki zgolj povzema ureditev ZZ, in odločitev o uporabi presežka prepušča svetu zavoda, ustanovitelj daje na to odločitev soglasje. Drugi način urejanja tega vprašanja prav tako povzema ureditev ZZ, a svet o delitvi presežka odloča samostojno. Tretji je način, ki ga uvaja šolska zakonodaja. Zakon natančno določa namene, za katere se presežek lahko uporabi, minister pa izda merila za delitev presežka; v tem okviru je končna odločitev na strani sveta zavoda. Avtorica opozarja, da je poleg neenotne institucionalne ureditve največja pomanjkljivost tudi v neenotnem razumevanju pojma» opravljanje in razvoj dejavnosti» (Kamnar, 1999, str. 113). Korpič Horvatova (2004, str ) razlaga, da je javni zavod ne glede na vir pridobivanja prihodkov omejen pri porabi presežka, ker ga mora uporabiti za opravljanje in razvoj dejavnosti, vendar pa ni prepovedano, da se presežek ne bi lahko uporabljal tudi za druge namene, če ustanovitelj to dovoli z aktom o ustanovitvi. Mnenja je, da bi se presežki morali porabljati za razvoj in razširitev negospodarskih dejavnosti, izboljšanje kakovosti storitev ali pa bi se morala zmanjšati poraba javnih sredstev. Presežek je možno tudi prenesti iz sredstev zavoda, če tako odločita organ zavoda in ustanovitelj. Tak prenos je možen na dva načina in sicer v proračun ustanovitelja ali k drugi osebi javnega prava. Tudi pzz04 sledi veljavni zakonodaji in določa, da se presežek prihodkov nad odhodki uporabi za opravljanje in razvoj dejavnosti. O tem odloča nadzorni svet na predlog direktorja. Lahko pa se presežek iz javne službe poračuna v prihodkih tekoče leta, kar pomeni zmanjšanje porabe javnih sredstev za financiranje javne službe. Za zagotovitev teh informacij je potrebno ločeno izkazovanje prihodkov in drugih prejemkov ter odhodkov in drugih izdatkov za opravljanje javne službe od tistih za opravljanje dopolnilne dejavnosti, kar je v pzz04 izrecno navedeno med določbami o računovodstvu. 3.7 Kritje izgube V ZZ je določeno, da je knjižnica odgovorna za svoje obveznosti z sredstvi, s katerimi lahko razpolaga. Ustanovitelj je odgovoren za obveznosti knjižnice, če ni z zakonom ali aktom o ustanovitvi drugače določeno. Če ustanovitelj po zakonu ali aktu o ustanovitvi ni odgovoren za obveznosti knjižnice, je v ZZ opredeljeno, da lahko knjižnica preneha na podlagi stečaja. Če je cena storitve javne službe, ki jo določi ustanovitelj, prenizka in če ustanovitelj ne zagotovi zadostnih sredstev za normalno, gospodarno in racionalno izvajanje dejavnosti, je potrebno z ustanoviteljem preveriti možnost za dodatna sredstva za delovanje knjižnice, ponovno preveriti cene ter se dogovoriti za kritje izgube. Zakaj je nastal primanjkljaj, se lahko

20 20 hitro ugotovi. ZR točno določa, da se morajo odhodki izkazovati glede na vrsto dejavnosti, na katero se nanašajo, in se razčlenjujejo na odhodke, ki se nanašajo na opravljanje naloge javne službe in na odhodke delovanja knjižnice na trgu. Prav tako je za prihodke določeno, da se izkazujejo po vrstah in namenih. V ustanovitvenih aktih knjižnic, kjer so opredelili tudi kritje izgube, je zapisano, da izgubo, ki je nastala pri izvajanju javne službe, ob predpostavki, da so ustanovitelji in sofinancerji pokrili obveznosti, določene s finančnim načrtom, pokrije ustanovitelj, oziroma če je več ustanoviteljev, sorazmerno z ustanoviteljskim deležem. ZR določa, da se primanjkljaj krije v skladu z zakonom in odločitvijo ustanovitelja pravne osebe. Odločitev o načinu kritju izgube je povsem prepuščena ustanovitelju javnega zavoda. Sredstva, ki jih ima zavod v upravljanju, niso sredstva, s katerimi zavod razpolaga, torej s temi sredstvi ne more kriti izgube. Ko pride do izgube oziroma presežkov odhodkov na prihodki v bilanci stanja ter izkazu prihodkov in odhodkov, je potrebno ta podatek razložiti v računovodskih informacijah. Vzroki za izkazovanje presežka odhodkov nad prihodki so lahko različni: cena storitve javne službe, ki jo določi ustanovitelj, ne pokrije vseh stroškov, ki se izkazujejo pri opravljanju določene javne službe. Takšni primeri nastanejo pri tistih proračunskih uporabnikih, ki prihodkov ne pridobivajo samo iz proračunskih virov ampak tudi kot doplačilo storitev javne službe ali pri tistih proračunskih uporabnikih, ki sredstva pridobivajo izključno od uporabnikov javnih služb kot plačilo za storitev javne službe; nepredvideni stroški oziroma nepredvideni odhodki z navedbo vrste nastalih stroškov; vzrok je lahko tudi v morebitnem neracionalnem, negospodarnem ali neučinkovitem opravljanju javne službe. V tem primeru je ta del računovodskega poročila povezan s poročilom o doseženih ciljih in rezultatih, predvsem s tistim delom, kjer je obravnavana gospodarnost in učinkovitost poslovanja glede na opredeljene standarde in merila, ki jih je predpisalo pristojno ministrstvo oziroma župan; ustanovitelj ne zagotovi zadostnih sredstev za normalno, gospodarno in racionalno izvajanje dejavnosti. Najbolj so izpostavljeni tisti proračunski uporabniki, ki sredstva za opravljanje svoje dejavnosti pridobivajo izključno iz državnega ali občinskega proračuna, oziroma s prodajo blaga in storitev na trgu le majhen del prihodkov; lahko so tudi drugi razlogi, ki so imeli za posledico presežek odhodkov na prihodki. Zanj ve in tudi mora vedeti poslovodstvo skupaj z svojimi strokovnimi službami ( Cvikl, Zemljič, 2005, str ).

21 21 4 POKRAJINSKA IN ŠTUDIJSKA KNJIŽNICA MURSKA SOBOTA 4.1 Predstavitev knjižnice in njeno delovanje Knjižnica v Murski Soboti je bila ustanovljena leta 1945 kot Knjižnica okrajnega odbora OF ter se nazadnje preimenovala v Knjižnico in čitalnico Murska Sobota. Z odločbo skupščine okraja Maribor pa se je leta 1955 ustanovila tudi Študijska knjižnica Murska Sobota. Ti dve sta se leta 1972 združili v ustanovo z imenom Pokrajinska in študijska knjižnica, ki se konec leta 1977 kot samostojna delovna enota združi v Kulturni center Murska Sobota. Po razdružitvi leta 1992 postane samostojni zavod z imenom Pokrajinska in študijska knjižnica Murska Sobota. Knjižnica je ustanovljena in organizirana kot osrednja splošna knjižnica za opravljanje knjižnične dejavnosti kot javne službe za območje občin Beltinci, Cankova, Gornji Petrovci, Grad, Hodoš, Kuzma, Moravske Toplice, Puconci, Rogašovci, Šalovci, Tišina ter mestne občine Murska Sobota na podlagi Pravilnika o pogojih za izvajanje knjižnične dejavnosti kot javne službe. SLIKA 2 : Delež prebivalcev občin ROGAŠEVCI 6% PUCONCI 11% ŠALOVCI 3% MO M. SOBOTA 33% DELEŽ PREBIVALCEV OBČIN TIŠINA 7% BELTINCI 14% CANKOVA 3% G.PETROVCI 4% GRAD 4% HODOŠ 1% KUZMA 3% M.TOPLICE 11% BELTINCI CANKOVA G.PETROVCI GRAD HODOŠ KUZMA M.TOPLICE MO M. SOBOTA PUCONCI ROGAŠEVCI ŠALOVCI TIŠINA VIR: PIŠK

22 22 Splošna knjižnična dejavnost za občine, ki niso ustanoviteljice, se izvaja na podlagi pogodbe v soglasju z ustanoviteljicama. Naloge območne knjižnice za občine iz Upravnih enot Murska Sobota, Lendava, Ljutomer in Gornja Radgona opravlja knjižnica v skladu s pravilnikom o pogojih za izvajanje knjižnične dejavnosti kot javne službe na podlagi pogodb med knjižnico in ministrstvom, pristojnim za kulturo. Knjižnica zagotavlja knjižnično dejavnost pripadnikom narodne skupnosti na narodnostno mešanih območjih in dostop do gradiva Slovencem v zamejstvu na podlagi pogodbe med knjižnico in ministrstvom, pristojnim za kulturo, v skladu s pravilnikom o pogojih za izvajanje knjižnične dejavnosti kot javne službe. Za izvajanje knjižnične javne službe ima knjižnica naslednje oddelke: študijski oddelek, mladinski oddelek, domoznanski oddelek, oddelek potujoče knjižnice, oddelek nabave in obdelave, čitalnice, in službe: informacijska služba, služba za razvoj knjižnične mreže, upravno-tehnična služba. 4.2 Financiranje. Leta 1992, ko postane PIŠK samostojni javni zavod ostane financiranje na ramenih sedežne lokalne skupnosti Občine MS, čeprav je opravljala javno službo tudi za ostale občine v Pomurju. MO MS je v celoti financirala, dokler je ministrstvo za finance v okviru izračuna»zagotovljene porabe«priznavalo programske in neprogramske stalne stroške Knjižnice, ter sredstva za nakup knjižničnega gradiva, ki jih je država zagotavljala v okviru finančne izravnave. Sprejetje Zknj-1 leta 2001 je presenetilo občine in njihove župane saj niso bili pripravljeni na prevzem finančnih obveznosti. Od se knjižnice financirajo po tem zakonu in jim je potrebno zagotoviti finančna sredstva v proračunih ostalih občin, za katere splošno knjižnično dejavnost zagotavlja murskosoboška Knjižnica. Le MO MS zakon ni presenetil saj je v skladu s številom prebivalstva nanjo odpadlo le 33 % sredstev, ki jih je zagotavljala dotlej. Podzakonski akti so osnova za pripravo natančnega programa dela in finančnega načrta, ki sta sedaj nemogoča, kar predstavlja problem, saj pri pogajanjih z občinami ni osnove, ti oporekajo razrezu stroškov in s tem višini obremenitve. Največja in sistemsko najspornejša novost Zknj-1 je pravica države, da če občina svoji knjižnici ne zagotovi pogojev dela, opravi to država sama na račun občin. Da misli država resno je bilo pričakovati predvsem zaradi uvedbe inšpektorja za knjižnice. Vendar se v praksi

23 23 še ni uresničilo nič. Kljub izjavam županov, naj jim država sredstva za delovanje knjižnice vzame iz finančne izravnave, država še ni ukrepala. Intervencija države bi morala biti takojšnja zaradi zgleda vsem občinam, ki pri sofinanciranju nočejo sodelovati oziroma ne v zadostni meri. 4.3 Realizacija finančnih načrtov Knjižnica pridobiva sredstva za izvajanje javne službe iz proračuna ustanoviteljic in pogodbenih partnerjev, državnega proračuna, iz nejavnih virov in drugih virov. a) Proračun občin Sredstva za izvajanje javne službe knjižnica pridobiva na osnovi programa del in finančnega načrta, v skladu s pogoji zakona o knjižničarstvu in pravilnika o načinu določanja skupnih stroškov osrednjih knjižnic, ki zagotavljajo knjižnično dejavnost v več občinah in stroškov krajevnih knjižnic. K obema aktoma podajajo ustanoviteljici in pogodbeni partnerji soglasje. Šteje se, da je soglasje podano, ko so oba akta sprejeli ustanoviteljici in pogodbeni partnerji, ki pokrivajo več kot polovico prebivalcev območja delovanja knjižnice. Sredstva za izvajanje javne službe so stroški za plačilo dela v skladu s kadrovskih načrtom, programski materialni stroški, materialni stroški obratovanja in stroški za nakup knjižničnega gradiva. Med ustanoviteljicami in občinami-pogodbenimi partnerji se finančna obveznost za skupne stroške razdeli sorazmerno s številom njihovih prebivalcev, medtem ko stroške knjižnične dejavnosti, ki nastanejo neposredno na območju posamezne občine, krije občina sama. Skupni stroški knjižnice obsegajo predvsem materialne stroške in stroške dela, povezane z izborom, nabavo in obdelavo knjižničnega gradiva, z uporabo referenčne zbirke ter z delovanjem skupnih služb. Pogodbeni partnerji knjižnice so občine: Cankova, Gornji Petrovci, Grad, Hodoš, Kuzma, Moravske Toplice, Puconci, Rogašovci, Šalovci, Tišina. Pogodbeni partnerji zagotavljajo sredstva v skladu s pogodbo. Sklenjene pogodbe za registracijo so bile splošne z opredelitvijo odstotka financiranja skupnih stroškov knjižnice ter stroškov bibliobusne izposoje ter z določilom, da se o plačilu teh stroškov z aneksi dogovarjajo za vsako proračunsko leto posebej. V primeru, da posamezna občina ne izpolnjuje svojih obveznosti do knjižnice, mora knjižnica o tem obvestiti ustanoviteljici in ministrstvo, pristojno za kulturo, da ukrepa

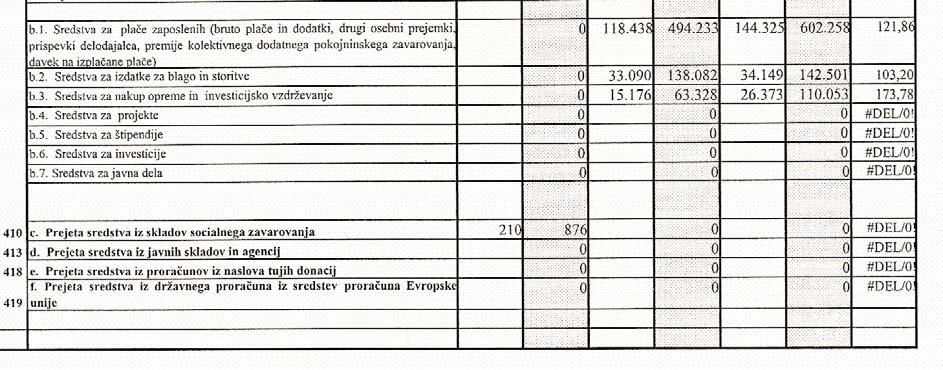

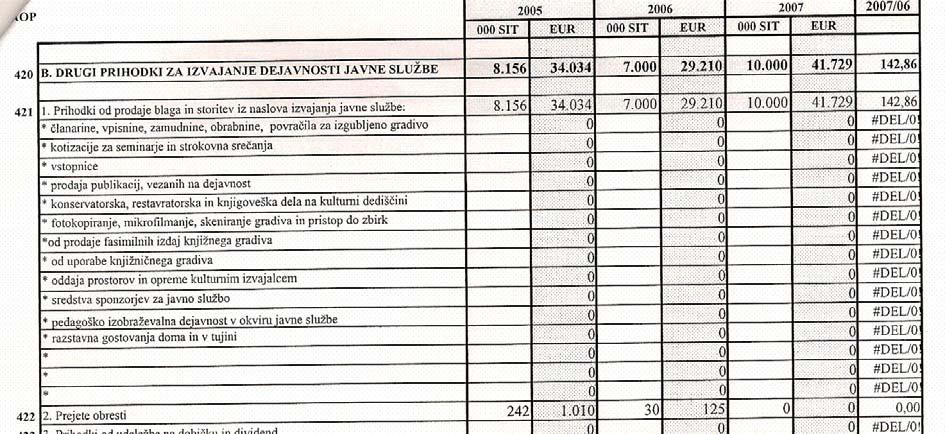

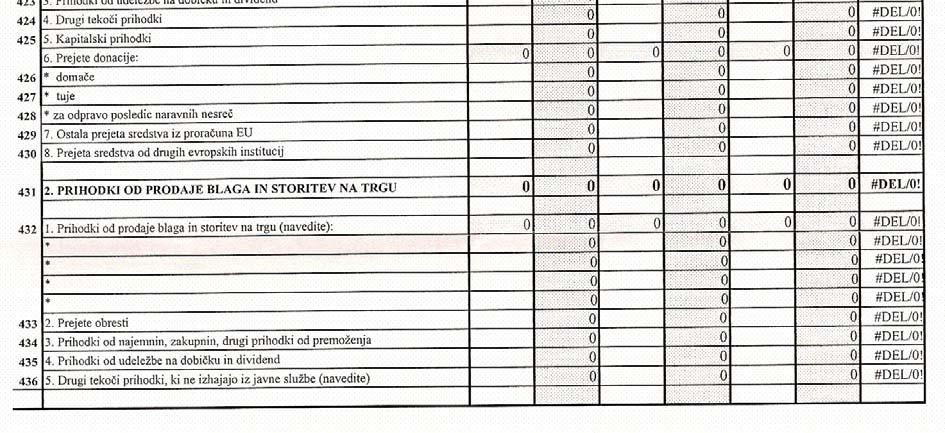

24 24 b) Proračun države Knjižnica pridobiva iz proračuna države za usklajen razvoj knjižnične dejavnosti sredstva za: posebne naloge osrednje območne knjižnice na podlagi pogodbe med ministrstvom, pristojnim za kulturo in knjižnico, programe knjižnic, pripravljene v soglasju z nacionalno knjižnico za zagotavljanje dostopnosti do knjižničnega gradiva Slovencem v zamejstvu, za delni nakup knjižničnega gradiva in računalniške opreme, za razpisane projekte in programe. TABELA 2 : Prihodki in odhodki določenih uporabnikov po načelu denarnega toka v 000 SIT in EUR Realizacija 2005 Realizacija Prihodki za izvajanje javne službe (A+B) A.Prihodki iz sredstev javnih financ a. Prejeta sredstva iz državnega proračuna b.prejeta sredstva iz občinskih proračunov c. Prejeta sredstva iz skladov socialnega zavarovanja B.Drugi prihodki za izvajanje dejavnosti javne službe Odhodki za izvajanje javne službe (A+B+C+J) A. in B. Plače, prispevki delodajalca in drugi izdatki C. Izdatki za blago in storitve za izvajanje javne službe J. Investicijski odhodki SIT EUR 000 SIT EUR Vir : PIŠK

25 25 SLIKE 3, 4, 5 : Javni viri financiranja Javni viri financiranja Prejeta sredstva iz državnega proračuna Prejeta sredstva iz občinskih proračunov Leto 2005 Leto 2006 Sredstva so zapisana v EUR. VIR: Finančni načrt PIŠK Primerjava financiranja PIŠK iz državnega in občinskih proračunov za leto 2005 in 2006 nam kaže, da je financiranje na ramenih občinskih proračunov.

26 26 Javni viri financiranja v letu Leto Prejeta sredstva iz državnega proračuna Prejeta sredstva iz občinskih proračunov Javni viri financiranja v letu Leto Prejeta sredstva iz državnega proračuna Prejeta sredstva iz občinskih proračunov

27 27 SLIKI 6, 7 :Realizacija financiranja primerjava med MO MS in ostalimi občinami REALIZACIJA FINANCIRANJA- PRIMERJAVA LETO 2005 REALIZACIJA FINANCIRANJA- PRIMERJAVA LETO 2006 MO MURSKA SOBOTA 61% OSTALE OBČINE FINANCERKE 39% OSTALE OBČINE FINANCERKE MO MURSKA SOBOTA MO MURSKA SOBOTA 61% OSTALE OBČINE FINANCERKE 39% OSTALE OBČINE FINANCERKE MO MURSKA SOBOTA VIR: PIŠK Primerjava financiranja med MO MS in ostalimi 11 občinami nam pokaže, da 61 % financira MO MS, 39 % pa ostale občine. c) Nejavni in drugi viri za izvajanje dejavnosti javne službe To so prihodki od prodaje blaga in storitev. Sem spadajo članarine, vpisnine, zamudnine, obrabnine, povračila za izgubljeno gradivo, medknjižnična izposoja. Predstavljajo pa le majhen delež prihodkov za izvajanje javne službe. Presežek prihodkov na odhodki iz javne službe knjižnica nameni za izvajanje in razvoj svoje dejavnosti. O načinu razpolaganja s presežkom prihodkov nad odhodki odločata soustanoviteljici na predlog direktorja po predhodnem soglasju sveta knjižnice. Če odhodki presegajo prihodke knjižnice zaradi neizpolnjenih obveznosti ustanoviteljic in pogodbenih partnerjev, primanjkljaj krijejo tiste ustanoviteljice in pogodbeni partnerji, ki svojih obveznosti niso izpolnili.

28 28 SLIKI 8, 9 : Razmerje med javnimi in nejavnimi viri financiranja Razmerje med javnimi in nejavnimi viri financiranja v letu 2005 Nejavni viri; Javni viri Nejavni viri Javni viri; Razmerje med javnimi in nejavnimi viri financiranja v letu 2006 Nejavni viri; Javni viri Nejavni viri Javni viri; Sredstva so izražena v EUR. VIR : Finančni načrt PIŠK Slike prikazujejo razmerje med javnimi nejavnimi viri financiranja. Knjižnica z nejavnimi viri pridobi le majhen delež prihodkov. To so prihodki od članarin, zamudnine itd.

29 Problematika financiranja iz občinskih proračunov Zaradi številčnosti vseh občin je v Odloku o ustanovitvi zapisano, da sta finančni načrt in program dela sprejeta kot veljavna dokumenta takrat, ko ju v svojih proračunih sprejmejo občine, ki pokrivajo več kot polovico prebivalcev v mreži knjižnice. Sedežni občini MS se zaradi stroškov izposoje v stacionarni knjižnici in ker ima v knjižnični mreži tudi največ prebivalcev pripisujejo kot»skupni» stroški vseh občin, za stroške dela in materialne stroške plačuje več. Knjižnica je občinam, da bi jih navadila plačevanja dvanajstin mesečno pošiljala zahtevke za plačilo stroškov dela ter tekočih materialnih stroškov. Nekatere občine so se odzvale, druge so odgovarjale, da nimajo sprejetega svojega proračuna, tretje nekaj nakazovale po svoje, nekatere pa nič. V skladu z zakonodajo je knjižnica obvestila tudi pristojnega ministra. Ministrstvo za kulturo bi moralo ukrepati v skladu z Zakonom o knjižničarstvu proti nekaterim občinam, ker ne izvršujejo svojih obveznosti. Država do zdaj še ni ukrepala, mogoče zaradi bojazni, da je ta člen zakona sporen in morda neizvedljiv?! TABELA 3 : Pregled realizacije financiranja po občinah PREDLOG 2005 REALIZACIJA 2005 PREDLOG 2006 REALIZACIJA 2006 BELTINCI 8,29 8,98 8,86 7,74 CANKOVA 8,29 1,21 8,86 1,27 GORNJI PETROVCI 8,29 0,63 8,86 0 GRAD 8,29 2,1 8,86 3,5 HODOŠ 8,29 5,32 8,86 7,37 KUZMA 8,29 2,54 8,86 5,07 MORAVSKE TOPLICE 8,29 8,28 8,86 9,45 MO MURSKA SOBOTA 19,68 17,25 20,19 17,78 PUCONCI 8,29 6,59 8,86 5,93 ROGAŠOVCI 8,29 0 8,86 4,05 ŠALOVCI 8,29 2,32 8,86 5,8 TIŠINA 8,29 7,78 8,86 4,85 VIR : PIŠK

30 30 SLIKI 10, 11 : Realizacija financiranja po občinah za leti 2005 in 2006 PREGLED REALIZACIJE FINANCIRANJA PO OBČINAH ZA LETO PREDLOG 2005 REALIZACIJA BELTINCI CANKOVA GORNJI PETROVCI GRAD HODOŠ KUZMA MORAVSKE TOPLICE MO MURSKA SOBOTA PUCONCI ROGAŠOVCI ŠALOVCI TIŠINA PREGLED REALIZACIJE FINANCIRANJA PO OBČINAH ZA LETO PREDLOG 2006 REALIZACIJA BELTINCI CANKOVA GORNJI PETROVCI GRAD HODOŠ KUZMA MORAVSKE TOPLICE MO MURSKA SOBOTA PUCONCI ROGAŠOVCI ŠALOVCI TIŠINA Vsi zneski so v EUR. VIR: PIŠK

31 31 SLIKA 12 : Realizacija porabe na prebivalca po občinah za leti 2005 in 2006 PREGLED REALIZACIJE ZA LETI 2005 IN PREDLOG 2005 REALIZACIJA 2005 PREDLOG 2006 REALIZACIJA BELTINCI CANKOVA GORNJI PETROVCI GRAD HODOŠ KUZMA MORAVSKE TOPLICE MO MURSKA SOBOTA PUCONCI ROGAŠOVCI ŠALOVCI TIŠINA Vsi zneski so zapisani v EUR.

32 32 5 SKLEP Ustanoviteljice splošnih knjižnic so občine. Občina samostojna opravlja lokalne zadeve javnega pomena, zato mora zagotavljati splošnoizobraževalno knjižnično dejavnost. Občina mora biti sposobna zadovoljevati potrebe in interese svojih prebivalcev. Za nastanek občine je pogoj tudi nastanek knjižnice. Knjižnice se v marsikaterem okolju, zlasti na manj razvitih območjih, srečujejo z nepripravljenostjo, da bi se uredile organiziranost knjižnice in medsebojne obveznosti, čemu praviloma sledi pomanjkljivo financiranje. Če občina ne izpolnjuje svojih obveznosti, bi moral minister za kulturo v roku enega meseca opozoriti pristojni občinski organ potem pa sprožiti postopke v skladu z predpisi, ki urejajo lokalno samoupravo. Po zakonu o lokalni samoupravi pa bi lahko prišlo do ukinitve občin, ki ne zagotavljajo knjižnične dejavnosti. Zakonodaja v Sloveniji ureja celotno področje knjižničarstva. Občine, ki imajo manj kot prebivalcev, lahko sklenejo pogodbo o zagotavljanju knjižnične dejavnosti z splošno knjižnico v drugi občini. Finančna obveznost za skupne stroške se porazdeli premosorazmerno s številom njihovih prebivalcev. Predvsem je pomembno, da je z zakonom urejeno financiranje knjižnic. Financiranje knjižnice je enako za občine ustanoviteljice in pogodbene partnerice, čeprav pogodbene partnerice nimajo pravic do upravljanja knjižnice. Zaradi tega pogodbene partnerice ne izpolnjujejo redno svojih mesečnih finančnih obveznosti do knjižnice. Občine dajo zneske v proračune, ki jih potem nakažejo ob koncu leta ne pa v dvanajstinah kot je določeno v zakonu. Zaradi tega ima knjižnica probleme z realizacijo letnih planov in finančnih načrtov. Področje knjižničarstva bi namreč lahko uredili z več zakoni, med njimi bi bil zelo pomemben zakon o odgovornosti lokalnih skupnosti za zagotavljanje knjižničnih storitev svojemu prebivalstvu. Ministrstvo za kulturo bi moralo po Zknj-1, če občine ne nakazujejo sredstev, storiti to na njihov račun. Kulturna politika se bo morala pri reševanju teh vprašanj še posebej angažirati med procesom regionalizacije Slovenije, pri čemer bo morala poskrbeti za to, da bo knjižnicam zagotovljen primeren finančni temelj za nemoteno delovanje. Pri knjižnicah ne gre le za shranjevanje in ponovno iskanje informacij. Gre za spomin in našo razlago le teh: za ideje in njihovo ohranjevanje; najboljše pri vsem pa je, da gre za nespremenjeno izrazno moč človeštva. V dobri knjižnici najde avtor nesmrtnost, kdor brska po njej, pa najde več kot je pričakoval. V naši državi se še vedno premalo zavedamo pomena obstoja knjižnice.

33 33 6 POVZETEK / ABSTRACT Namen diplomskega dela je opozoriti na pomembno vlogo knjižnic v informacijski družbi. Knjižnična dejavnost zagotavlja eno od osnovnih pravic vsakega človeka, pravico do informiranja, zato je za družbo izrednega pomena in pravno regulirano področje. Vsi, ki želijo izvajati knjižnično dejavnost kot javno službo, se morajo podrediti pravilom, ki veljajo za opravljanje javne službe na tem področju. Predstavila sem splošne knjižnice, ki so organizirane kot javni zavodi na področju kulture. Zelo pomembno je, da je z zakonodajo urejeno ustrezno financiranje knjižnic. Knjižničarska zakonodaja predvideva, da splošne knjižnice večinoma financirajo lokalne skupnosti. Občine morajo sofinancirati knjižnice. Ključne besed: javni zavod, javna služba, knjižnična dejavnost, knjižničarska zakonodaja, knjižnica, informacijska družba, financiranje, občine, javno financiranje The aim of my diploma work is to put emphasis on the importance of libraries in information society. The activity that a library provides is one of the basic human rights, the right to information. That is why the libraries are of extreme importance for the society. Everyone who wants to do library activity must follow specific rules, which are written for the public area. In my diploma work I represented public libraries which are organized as public institution on the cultural area. The financing of the libraries is of extreme importance and that is why it must be regulated by appropriate legislation. The libraries-governing legislation says that public libraries are mostly financed by local community and that local municipalities must do part-financing. Key words: public institution, public service, library activity, libraries governing legislation, library, information society, funding, communes, public funding

34 34 KRATICE PIŠK Pokrajinska in študijska knjižnica ZZ Zakon o zavodih ZUJIK Zakon o uresničevanju javnega interesa za kulturo Zknj-1 Zakon o knjižničarstvu pzz04 predlog Zakona o zavodih MO MS Mestna občina Murska Sobota ZR Zakon o računovodstvu

35 35 SEZNAM LITERATURE IN VIROV LITERATURA 1. Bizjak, Breda Vloga ZBDS pri knjižničarski zakonodaji. Organizacija znanja 1 : str Bohinc, Rado Osebe javnega prava. Ljubljana. GV založba. 3. Cvikl, Milan Martin in Zemljič, Petra. Zakon o javnih financah s komentarjem Ljubljana. Bonex. 4. Čok, Mitja Javne finance v Sloveniji. Ljubljana. Ekonomska fakulteta Ljubljana. 5. Čopič, Vesna in Tomc, Gregor Kulturna politika v Sloveniji. Ljubljana. Založba FDV 6. Korpič Horvat, Etelka V: Korpič Horvat, Etelka e tal. Nova zakonska ureditev in poslovanje javnih zavod. Inštitut za lokalno samoupravo in javna naročila. Maribor, str Kamnar, Helena Javni zavodi med državo in trgom. Ljubljana. Znanstveno in publicistično središče. 8. Trstenjak, Verica Pravne osebe. Ljubljana. GV založba. 9. Tičar, Bojan Status javnih zavodov v javnem sektorju- pravno ekonomska analiza. Podjetje in delo 3 : str Tičar, Bojan Finančno- pravni vidiki financiranja in izvajanja javnih služb ter dopolnilnih (tržnih) dejavnosti v javnih zavodih. Davčno- finančna praksa (februar) : str Vlaj, Stane Lokalna samouprava. Ljubljana. Fakulteta za upravo

36 36 VIRI 1. Zakon o računovodstvu /ZR/ ( Ur.l. RS, št. 23/99 ), 2. Zakon o zavodih /ZZ/ ( Ur.l. RS št. 12/91, 8/1996 ), 3. Zakon o knjižničarstvu / Zknj-1/ ( Ur.l. RS, št. 87/2001, 96/2002 ), 4. Zakon o uresničevanju javnega interesa za kulturo / ZUJIK/ ( Ur.l. RS, 96/2002 ), 5. Pravilnik o načinu določanju skupnih stroškov osrednjih knjižnic, ki zagotavljajo knjižnično dejavnost v več občinah in stroških krajevnih knjižnic ( Ur.l. RS, št. 19/2003 ), 6. Pravilnik o pogojih za izvajanje knjižnične dejavnosti kot javne službe ( Ur.l. RS, št. 73/2002 ), 7. Uredba o osnovnih storitvah knjižnic ( Ur.l. RS, št. 29/2003 ), 8. Standardi za splošne knjižnice, maj Odlok o ustanovitvi javnega zavoda Pokrajinska in študijska knjižnica Murska Sobota ( Ur.l. RS, št. 83/2003 ), 10. Pravilnik o osrednjih območnih knjižnicah ( Ur.l. RS, št. 88/2003 ), 11. Zakon o lokalni samoupravi (Ur. L. RS št. 94/2007 ), 12. Finančni načrt za leto Pokrajinska in študijska knjižnica Murska Sobota, 13. Finančni načrt za leto Pokrajinska in študijska knjižnica Murska Sobota, 14. Letno poročilo 2005, PIŠK MS 15. Letno poročilo 2006, PIŠK MS

37 37 SEZNAM TABEL IN SLIK Seznam slik SLIKA 1: Financiranje javnega zavoda str. 11 SLIKA 2: Delež prebivalcev občin.. str. 21 SLIKE 3,4,5: Javni viri financiranja str. 25, 26 SLIKI 6, 7: Realizacija financiranja- primerjava med MO MS in ostalimi občinami..str. 27 SLIKI 8, 9: Razmerje med javnimi in nejavnimi viri financiranja..str. 28 SLIKI 10, 11: Realizacija financiranja po občinah za leti 2005 in str. 30 SLIKA 12: Realizacija porabe na prebivalca po občinah za leti 2005 in 2006 str. 31 Seznam tabel TABELA 1: Viri financiranja javnega zavoda.str. 8 TABELA 2: Prihodki in odhodki določenih uporabnikov po načelu denarnega toka v 000 SIT in EUR...str. 24 TABELA 3: Pregled realizacije financiranja po občinah str. 29

38 38 PRILOGE PRILOGA 1 Pregled realizacije financiranja knjižnične dejavnosti po občinah financerkah v letih PRILOGA 2 Načrti knjižnice in realizacija porabe na prebivalca po občinah od leta PRILOGA 3 Realizacija finančnega načrta za leti 2005 in 2006, ter finančni načrt za leto 2007 PRILOGA 4 Sprejeti Finančni načrt za leto 2006 in razdelitev po občinah ter državi

39 39 PRILOGA 1 Pregled realizacije financiranja knjižnične dejavnosti po občinah financerkah v letih

40 40 PRILOGA 2 Načrti knjižnice in realizacija porabe na prebivalca po občinah od leta

41 41 PRILOGA 3 Realizacija finančnega načrta za leti 2005 in 2006, ter finančni načrt za leto 2007 Realizacija finančnega načrta za leti 2005 in 2006, ter finančni načrt za leto 2007

42 42

43 43 PRILOGA 4 Sprejeti Finančni načrt za leto 2006 in razdelitev po občinah ter državi

Microsoft Word - odlok 2005.doc

Na podlagi Zakona o javnih financah (Uradni list RS, št. 79/99, 124/00, 79/01 in 30/02, 56/02-ZJU in 110/02-ZDT-B) ter 27. člena Statuta Mestne občine Ljubljana (Uradni list RS, št. 26/01 in 28/01) je

Na podlagi Zakona o javnih financah (Uradni list RS, št. 79/99, 124/00, 79/01 in 30/02, 56/02-ZJU in 110/02-ZDT-B) ter 27. člena Statuta Mestne občine Ljubljana (Uradni list RS, št. 26/01 in 28/01) je

Akt o ustanovitvi

Na podlagi 8. člena Zakona o zavodih (UL RS, št. 12/1991, 8/1996) sprejema ustanovitelj/ca ta in ta naslednji Akt o ustanovitvi Zavod ta in ta... I. SPLOŠNE DOLOČBE Namen 1. člen Namen ustanovitve zavoda

Na podlagi 8. člena Zakona o zavodih (UL RS, št. 12/1991, 8/1996) sprejema ustanovitelj/ca ta in ta naslednji Akt o ustanovitvi Zavod ta in ta... I. SPLOŠNE DOLOČBE Namen 1. člen Namen ustanovitve zavoda

Ministrstvo za kulturo RS

ROKOMETNI KLUB GROSUPLJE Ljubljanska cesta 40A 1290 GROSUPLJE PRAVILNIK O FINANČNO MATERIALNEM POSLOVANJU DRUŠTVA ROKOMETNI KLUB GROSUPLJE Občni zbor društva Rokometni klub Grosuplje je na podlagi 29.

ROKOMETNI KLUB GROSUPLJE Ljubljanska cesta 40A 1290 GROSUPLJE PRAVILNIK O FINANČNO MATERIALNEM POSLOVANJU DRUŠTVA ROKOMETNI KLUB GROSUPLJE Občni zbor društva Rokometni klub Grosuplje je na podlagi 29.

Opozorilo: Neuradno prečiščeno besedilo predstavlja zgolj delovni pripomoček, glede katerega organ ne jamči odškodninsko ali kako drugače. O D L O K o

Opozorilo: Neuradno prečiščeno besedilo predstavlja zgolj delovni pripomoček, glede katerega organ ne jamči odškodninsko ali kako drugače. O D L O K o ustanovitvi javnega socialno varstvenega zavoda Center

Opozorilo: Neuradno prečiščeno besedilo predstavlja zgolj delovni pripomoček, glede katerega organ ne jamči odškodninsko ali kako drugače. O D L O K o ustanovitvi javnega socialno varstvenega zavoda Center

Na podlagi 18. člena Zakona o ustanovah (Ur. l. RS, št. 70/05 - UPB1 in 91/05-popr.) ter 14. člena Akta o ustanovitvi Fundacije za podporo športnikom

ter 14. člena Akta o ustanovitvi Fundacije za podporo športnikom") Na podlagi 18. člena Zakona o ustanovah (Ur. l. RS, št. 70/05 - UPB1 in 91/05-popr.) ter 14. člena Akta o ustanovitvi Fundacije za podporo športnikom iz socialno šibkih okolij, ustanove (opr. št. notarskega

Na podlagi 18. člena Zakona o ustanovah (Ur. l. RS, št. 70/05 - UPB1 in 91/05-popr.) ter 14. člena Akta o ustanovitvi Fundacije za podporo športnikom iz socialno šibkih okolij, ustanove (opr. št. notarskega

Na podlagi 109. člena Poslovnika Sveta Mestne občine Velenje (Uradni vestnik MO Velenje, št. 15/06 - uradno prečiščeno besedilo, 22/08, 4/15 in 1/16)

") Na podlagi 109. člena Poslovnika Sveta Mestne občine Velenje (Uradni vestnik MO Velenje, št. 15/06 - uradno prečiščeno besedilo, 22/08, 4/15 in 1/16) je Svet Mestne občine Velenje na 12. seji dne 22. 3.

Na podlagi 109. člena Poslovnika Sveta Mestne občine Velenje (Uradni vestnik MO Velenje, št. 15/06 - uradno prečiščeno besedilo, 22/08, 4/15 in 1/16) je Svet Mestne občine Velenje na 12. seji dne 22. 3.

Uradni list RS, št

Uradni list RS, št. 9-361/1998 1. člen S tem odlokom ustanovi Republika Slovenija fundacijo za financiranje športnih organizacij v Republiki Sloveniji. Ustanoviteljske pravice uresničuje Državni zbor Republike

Uradni list RS, št. 9-361/1998 1. člen S tem odlokom ustanovi Republika Slovenija fundacijo za financiranje športnih organizacij v Republiki Sloveniji. Ustanoviteljske pravice uresničuje Državni zbor Republike

Diapozitiv 1

Mariborska knjižnica kot osrednja območna knjižnica Anka Rogina, 18. 11. 2014 PO SKUPNIH POTEH DO NOVIH SPOZNANJ MARIBORSKA KNJIŽNICA Osrednje območne knjižnice Pravna osnova: Zakon o knjižničarstvu (2001)

Mariborska knjižnica kot osrednja območna knjižnica Anka Rogina, 18. 11. 2014 PO SKUPNIH POTEH DO NOVIH SPOZNANJ MARIBORSKA KNJIŽNICA Osrednje območne knjižnice Pravna osnova: Zakon o knjižničarstvu (2001)

Opozorilo: Neuradno prečiščeno besedilo predpisa predstavlja zgolj informativni delovni pripomoček, glede katerega organ ne jamči odškodninsko ali kak

Opozorilo: Neuradno prečiščeno besedilo predpisa predstavlja zgolj informativni delovni pripomoček, glede katerega organ ne jamči odškodninsko ali kako drugače. Neuradno prečiščeno besedilo Odloka o ustanovitvi

Opozorilo: Neuradno prečiščeno besedilo predpisa predstavlja zgolj informativni delovni pripomoček, glede katerega organ ne jamči odškodninsko ali kako drugače. Neuradno prečiščeno besedilo Odloka o ustanovitvi

JAVNA AGENCIJA: Slovenski filmski center, javna agencija RS FINANČNI NAČRT ZA LETO 2014 Načrt prihodkov in odhodkov določenih uporabnikov po vrstah de

JAVNA AGENCIJA: Slovenski filmski center, javna agencija RS FINANČNI NAČRT ZA LETO 2014 Načrt prihodkov in odhodkov določenih uporabnikov po vrstah dejavnosti Javna služba Konto Realizacija 2012* Realizacija

JAVNA AGENCIJA: Slovenski filmski center, javna agencija RS FINANČNI NAČRT ZA LETO 2014 Načrt prihodkov in odhodkov določenih uporabnikov po vrstah dejavnosti Javna služba Konto Realizacija 2012* Realizacija

Priloga_AJPES.xls

1. IZKAZ PRIHODKOV IN ODHODKOV - DOLOČENIH UPORABNIKOV PODSKUPIN KONTOV NAZIV PODSKUPINE KONTOV Plan Ocena realizacije Plan 2014 2014 2015 Plan 2015 / Plan 2014 Plan 2015 / Ocena realizacije 2014 Razlika

1. IZKAZ PRIHODKOV IN ODHODKOV - DOLOČENIH UPORABNIKOV PODSKUPIN KONTOV NAZIV PODSKUPINE KONTOV Plan Ocena realizacije Plan 2014 2014 2015 Plan 2015 / Plan 2014 Plan 2015 / Ocena realizacije 2014 Razlika

PREDLOG

DOPOLNJEN PREDLOG MAREC 2019 Na podlagi 29. člena Zakona o lokalni samoupravi (Uradni list RS, št. 94/07 - uradno prečiščeno besedilo, 27/08 - odl. US, 76/08, 79/09, 51/10, 84/10 - odl. US, 40/12 ZUJF,

DOPOLNJEN PREDLOG MAREC 2019 Na podlagi 29. člena Zakona o lokalni samoupravi (Uradni list RS, št. 94/07 - uradno prečiščeno besedilo, 27/08 - odl. US, 76/08, 79/09, 51/10, 84/10 - odl. US, 40/12 ZUJF,

Program dela NO za leto 2009

Na podlagi 41. člena statuta občine Mirna Peč ter 12. in 13. člena Poslovnika nadzornega odbora občine Mirna Peč, je Nadzorni odbor občine Mirna Peč na svoji 9. seji, dne 15.12.2008 in 3. korespondenčni

Na podlagi 41. člena statuta občine Mirna Peč ter 12. in 13. člena Poslovnika nadzornega odbora občine Mirna Peč, je Nadzorni odbor občine Mirna Peč na svoji 9. seji, dne 15.12.2008 in 3. korespondenčni

I. Splošni del proračuna

ZAKLJUČNI RAČUN PRORAČUNA OBČINE IZOLA ZA LETO 212 I. SPLOŠNI DEL 143 - ZR211 142 - P212_1 156 - VP212 161 - ZR212 I. SKUPAJ PRIHODKI (7+71+72+73+74+78) 16.5.364 22.982.33 22.982.33 15.519.495 96,7 67,5

ZAKLJUČNI RAČUN PRORAČUNA OBČINE IZOLA ZA LETO 212 I. SPLOŠNI DEL 143 - ZR211 142 - P212_1 156 - VP212 161 - ZR212 I. SKUPAJ PRIHODKI (7+71+72+73+74+78) 16.5.364 22.982.33 22.982.33 15.519.495 96,7 67,5

Komisija za Čopove diplome in priznanja pri ZBDS je na svoji seji dne 5

Na podlagi določil 33., 98. in 120. člena Statuta Zveze bibliotekarskih društev Slovenije (v nadaljevanju Zveza) je Občni zbor Zveze na svoji redni seji dne 10. 5. 2011 sprejel PRAVILNIK O PODELJEVANJU

Na podlagi določil 33., 98. in 120. člena Statuta Zveze bibliotekarskih društev Slovenije (v nadaljevanju Zveza) je Občni zbor Zveze na svoji redni seji dne 10. 5. 2011 sprejel PRAVILNIK O PODELJEVANJU

Microsoft Word doc

MESTNA OBČINA NOVA GORICA Na podlagi 4. člena Zakona o javnih skladih (Ur. list RS, št. 22/00) in svojih statutov so občine sprejele: na podlagi 11. člena statuta mestni svet Mestne občine Nova Gorica

MESTNA OBČINA NOVA GORICA Na podlagi 4. člena Zakona o javnih skladih (Ur. list RS, št. 22/00) in svojih statutov so občine sprejele: na podlagi 11. člena statuta mestni svet Mestne občine Nova Gorica

Microsoft Word - Uradne objave Občine Vransko št. 69, sept. 2017

URADNE OBJAVE Občine Vransko Vransko, 29. september 2017 Številka 69/2017 AKTI V S E B I N A LETNI PROGRAM kulture v občini Vransko za leto 2018 LETNI PROGRAM kulture v občini Vransko za leto 2019 LETNI

URADNE OBJAVE Občine Vransko Vransko, 29. september 2017 Številka 69/2017 AKTI V S E B I N A LETNI PROGRAM kulture v občini Vransko za leto 2018 LETNI PROGRAM kulture v občini Vransko za leto 2019 LETNI

ZAPOSLOVANJE OSEB IZ RANLJIVIH SKUPIN STORITVE MPIS PISARNE, FINANČNE SPODBUDE POSAMEZNIH INSTITUCIJ IN PRIDOBIVANJE NEPOVRATNIH FINANČNIH SREDSTEV (z

ZAPOSLOVANJE OSEB IZ RANLJIVIH SKUPIN STORITVE MPIS PISARNE, FINANČNE SPODBUDE POSAMEZNIH INSTITUCIJ IN PRIDOBIVANJE NEPOVRATNIH FINANČNIH SREDSTEV (za delodajalce) Projekt delno financira Evropska unija,

ZAPOSLOVANJE OSEB IZ RANLJIVIH SKUPIN STORITVE MPIS PISARNE, FINANČNE SPODBUDE POSAMEZNIH INSTITUCIJ IN PRIDOBIVANJE NEPOVRATNIH FINANČNIH SREDSTEV (za delodajalce) Projekt delno financira Evropska unija,

SMERNICE O DOLOČITVI POGOJEV ZA FINANČNO PODPORO V SKUPINI EBA/GL/2015/ Smernice o določitvi pogojev za finančno podporo v skupini iz čle

SMERNICE O DOLOČITVI POGOJEV ZA FINANČNO PODPORO V SKUPINI EBA/GL/2015/17 08.12.2015 Smernice o določitvi pogojev za finančno podporo v skupini iz člena 23 Direktive 2014/59/EU Smernice organa EBA o določitvi

SMERNICE O DOLOČITVI POGOJEV ZA FINANČNO PODPORO V SKUPINI EBA/GL/2015/17 08.12.2015 Smernice o določitvi pogojev za finančno podporo v skupini iz člena 23 Direktive 2014/59/EU Smernice organa EBA o določitvi

Uradni list RS 56/2000 z dne 22

Uradni list RS 56/2000 z dne 22. 6. 2000 2598. Odlok o koncesijskem aktu za podelitev koncesije za izgradnjo kanalizacijskega omrežja s čistilno napravo in izvajanje gospodarske javne službe odvajanja

Uradni list RS 56/2000 z dne 22. 6. 2000 2598. Odlok o koncesijskem aktu za podelitev koncesije za izgradnjo kanalizacijskega omrežja s čistilno napravo in izvajanje gospodarske javne službe odvajanja

Priloga 1 Seznam izpitnih vsebin strokovnih izpitov iz 3., 5., 5.a, 6., 8. in 10. člena Pravilnika o strokovnih izpitih uslužbencev Finančne uprave Re

Priloga 1 Seznam izpitnih vsebin strokovnih izpitov iz 3., 5., 5.a, 6., 8. in 10. člena Pravilnika o strokovnih izpitih uslužbencev Finančne uprave Republike Slovenije 1. Splošni strokovni izpit za opravljanje

Priloga 1 Seznam izpitnih vsebin strokovnih izpitov iz 3., 5., 5.a, 6., 8. in 10. člena Pravilnika o strokovnih izpitih uslužbencev Finančne uprave Republike Slovenije 1. Splošni strokovni izpit za opravljanje

DELOVNI LIST 2 – TRG

3. ŢT GOSPODARSKO POSLOVANJE DELOVNI LIST 2 TRG 1. Na spletni strani http://www.sc-s.si/projekti/vodopivc.html si oglej E-gradivo z naslovom Cena. Nato reši naslednja vprašanja. 2. CENA 2.1 Kaj se pojavi

3. ŢT GOSPODARSKO POSLOVANJE DELOVNI LIST 2 TRG 1. Na spletni strani http://www.sc-s.si/projekti/vodopivc.html si oglej E-gradivo z naslovom Cena. Nato reši naslednja vprašanja. 2. CENA 2.1 Kaj se pojavi

Pravilnik Sindikata zaposlenih v podjetju Si.mobil d.d.

Na podlagi 8. člena statuta Svobodnega sindikata Slovenije je Sindikat zaposlenih v podjetju Si.mobil d.d. na ustanovnem sestanku dne, 06.11.2014 sprejel PRAVILNIK Sindikata zaposlenih v podjetju Si.mobil

Na podlagi 8. člena statuta Svobodnega sindikata Slovenije je Sindikat zaposlenih v podjetju Si.mobil d.d. na ustanovnem sestanku dne, 06.11.2014 sprejel PRAVILNIK Sindikata zaposlenih v podjetju Si.mobil

LETNO POROČILO ZA LETO 2013 Javni zavod ŠPORT LJUBLJANA 1

LETNO POROČILO ZA LETO 2013 Javni zavod ŠPORT LJUBLJANA 1 ... 3... 4... 9... 35 2 ... 48 3 4 5 6 7 ZŠ KAZALEC OZ. KAZALNIK LETO 2013 LETO 2012 I 13/12 1 ŠTEVILO ZAPOSLENIH KONEC LETA 115 110 104,5 PO OBRAČUNSKEM

LETNO POROČILO ZA LETO 2013 Javni zavod ŠPORT LJUBLJANA 1 ... 3... 4... 9... 35 2 ... 48 3 4 5 6 7 ZŠ KAZALEC OZ. KAZALNIK LETO 2013 LETO 2012 I 13/12 1 ŠTEVILO ZAPOSLENIH KONEC LETA 115 110 104,5 PO OBRAČUNSKEM

Microsoft Word - PRzjn-2.doc

Na podlagi 24. člena Zakona o javnem naročanju (Ur. l. RS, št. 128/06) (v nadaljevanju ZJN-2), in 33. člena Statuta Občine Vrhnika (Ur. l. RS, št. 99/99, 39/00 36/01 in 77/06) izdajam naslednji P R A V